News

2019年下半年乘用車市場走勢分析

![]() 2019.6.17

2019.6.17

News Data

News Data

6/17每日新

6/17每日新

一、2019年1~4月乘用車市場分析

1、1~4月銷量同比下降14.9%,低迷態勢延續

2019年1~4月國產乘用車銷量669.8萬輛,同比下滑14.9%。2019年1月和2月份,銷量分別為199.5萬輛和119.8萬輛,同比下降17.6%和17.4%,受前期市場遇冷持續影響,庫存壓力加大,乘用車市場並未呈現往年春節衝量等現象。2019年3月和4月,銷量為196.9萬輛和153.4萬輛,同比分別下降7.3%以及18.2%。3月份,乘用車市場有所回暖,釋放部分銷量。但在4月份銷量回到低迷態勢,同比降幅擴大。預計後續銷量降幅將逐步收窄,到2019年底實現同比增速由負轉正。

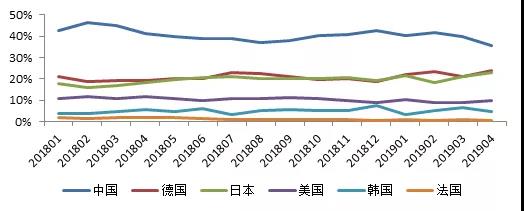

2、中國品牌份額大幅下滑,日系和歐系市場份額提升較快

2019年1~4月中國品牌市場份額除了2月份略有波動之外,在其他月份一直呈下滑態勢,尤其在4月市場份額下降到35.4%的最近三年最低點。受新車拉動以及價格下探影響,日系和歐系品牌市場份額持續提升擠佔了中國品牌的市場空間,4月份日系和德系乘用車市場份額已經超過50%,並還有進一步擴大趨勢。韓系和美系品牌自2018年市場份額大幅下滑以後,2019年市場份額趨於穩定。

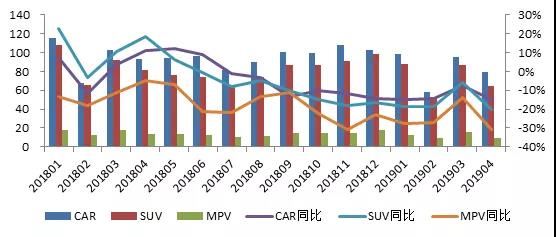

3、轎車市場有所復蘇,SUV及MPV市場持續低迷

2019年1~4月,轎車銷售330.6萬輛,銷量同比下降12.8%,銷量降幅已經收窄。多款熱銷車型改款換代成為拉動汽車市場逐漸復蘇的主要原因。SUV銷售292.5萬輛,銷量同比下降15.6%,持續低迷態勢,當前SUV市場空間趨近飽和。MPV銷售46.5萬輛,銷量同比24.3%,同比降幅擴大,傳統低端家用MPV銷量大幅下降成為MPV市場持續低迷的主要原因。

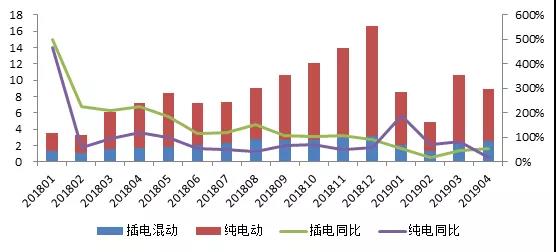

4、新能源市場依舊火熱,插電式車型增長後勁更足

2019年1~4月,新能源乘用車銷售33萬輛,同比增長64.2%。新能源乘用車逆市依舊保持較快的增長速度。其中,受2018年年底銷量提前透支影響,2019年純電動乘用車同比增速有所放緩,而插電混動車型一直保持平穩增長,市場銷量節節攀升。雖然2019年國家和地方對新能源汽車的補貼門檻不斷提高,但是也倒逼部分新能源產品的技術性能不斷提升,某些標杆產品的續航里程、動能性能等技術指標已經較為接近傳統燃油車型,這些產品的熱銷帶動新能源市場發展,預測2019年新能源乘用車市場依舊保持較快速度增長。

二、下半年銷量影響因素分析 ·

1、多項促消費政策推出,推動乘用車市場發展

面對乘用車市場的持續低迷,國家和地方自2019年以來推出多項相關政策,旨在促進汽車消費,推動我國汽車市場健康穩定發展。從年初,發改委等十部委聯合發佈《進一步優化供給推動消費平穩增長促進形成強大國內市場的實施方案(2019年)》,再到兩會期間政府工作報告明確指出將製造業現行16%的增值稅率降至13%,再到當前廣州和深圳兩市率先發佈新政,放寬汽車搖號和競拍指標。一系列促消費的政策效應將在下半年逐步顯現,推動乘用車市場銷量增長。

2、國六標準實施臨近,部分購車者選擇持幣觀望,下半年銷量逐步釋放

2019年7月1日成為實行國六標準的重要節點。隨著國六標準實施的進程不斷臨近,且涉及省市範圍越來越廣,在2019年初不少消費者選擇“持幣觀望”,等待國六車型上市。這也成為近幾月銷量持續遇冷的主要原因之一。隨著多個省市國六標準的實施以及多款產品國六車型的投放,預計購買力將逐步釋放,並在傳統的“金九銀十”形成市場銷量高峰。綜合來看,國五到國六轉換對下半年汽車市場有一定的促進作用。

全國各省市國六實施時間進度表

|

省市 |

實施國六時間 |

涉及車型 |

具體標準 |

|

北京市 |

2019年7月1日 |

重型燃氣車以及公交和環衛行業重型柴油車 |

國六b |

|

2020年1月1日 |

輕型汽油車和其餘行業重型柴油車 |

國六b |

|

|

天津市 |

2019年7月1日 |

輕型汽車 |

國六 |

|

河北省 |

2019年7月1日 |

輕型汽車 |

國六b |

|

山西省 |

2019年7月1日 |

燃氣車輛 |

國六 |

|

河南省 |

2019年7月1日 |

機動車 |

國六 |

|

深圳市 |

2019年7月1日 |

輕型汽油車 |

國六b |

|

廣州市 |

2019年7月1日 |

輕型汽車 |

國六b |

|

廣東省 |

2019年7月1日 |

輕型汽車 |

國六b |

|

海南省 |

2019年7月1日 |

輕型汽車 |

國六 |

|

山東省 |

2019年7月1日 |

輕型汽車 |

國六 |

|

杭州市 |

2019年7月1日 |

燃氣車輛 |

國六 |

|

浙江省 |

2019年7月1日 |

燃氣車輛 |

國六 |

|

安徽省 |

2019年7月1日 |

燃氣車輛 |

國六 |

|

上海市 |

2019年7月1日 |

輕型汽車 |

國六b |

|

江蘇省 |

2019年7月1日 |

輕型汽車 |

國六a |

|

安徽省 |

2019年7月1日 |

機動車 |

國六 |

|

重慶市 |

2019年7月1日 |

汽車 |

國六 |

|

成都市 |

2019年7月1日 |

輕型汽車 |

國六a |

|

四川省 |

2019年7月1日 |

機動車 |

國六 |

|

陝西省 |

2019年7月1日 |

機動車 |

國六 |

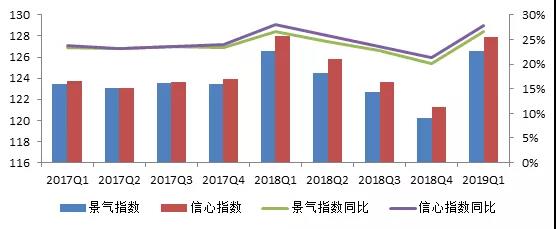

3、企業經營狀況不斷好轉,企業家信心提升,對汽車市場回暖有帶動作用

2019年一季度,企業景氣指數以及企業家信心指數大幅反彈,達到近一年最高水準。

企業家信心指數反映企業家對宏觀經濟環境的感受與信心,是預測經濟發展的變動趨勢的重要指標,信心指數的大幅反彈也一定程度上表明我國經濟會保持穩中向好的發展態勢。而企業景氣指數的回暖表明我國實體經濟的生產經營狀況有所好轉,並對未來經營發展充滿信心。兩大指標的大幅反彈,也說明企業經營者對當前經濟持續快速發展充滿信心,也一定程度上對汽車市場的回暖有一定的正向帶動作用。

4、外資品牌投放力度加大,並向低級別市場下探,將進一步擠佔中國品牌市場空間

2019年受我國汽車市場低迷影響,外資企業不斷加大新產品投放力度。同時,對現有產品加快更新換代步伐。部分外資品牌擴大產品佈局,產品向低級別下探,將與中國品牌展開直接競爭,而且外資品牌現在也開始加大降價促銷力度,進一步蠶食中國品牌的價格優勢。外資品牌憑藉較高的品牌號召力和技術能力,將逐步擠佔中國品牌的市場空間。近期外資品牌不斷推出重要車型,預計中國品牌市場會更加舉步維艱,尤其自主SUV和轎車產品將受到更大衝擊。

5、雖然中美貿易戰不斷升級,但是對汽車市場影響有限

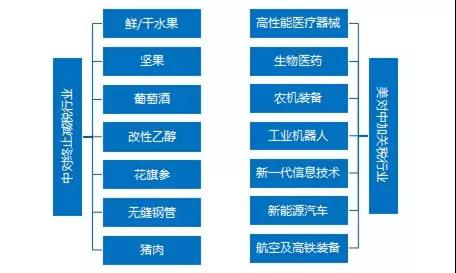

製造業一直以來都是我國實體經濟的重要組成部分。這次中美貿易戰中,美國針對我國加征關稅的行業主要是高端製造業,如農機裝備、生物醫藥、新能源汽車等,這些企業也都是拉動我國經濟的主要動能。面對美國關稅的不斷上調勢,我國大部分企業已經轉變發展思路,從擴大出口市場管道,到不斷深挖內需等方式,一定程度彌補了貿易戰帶來的損失,而且直接涉及的新能源汽車行業當前對美出口體量不大,所受影響有限。另外,雖然中美貿易戰的不斷升級,但是民眾對經濟形勢的預期並沒有降低,對新車購買意願的影響有限。

三、2019年下半年乘用車市場預測分析

1、2019年國產乘用車銷量總體預測

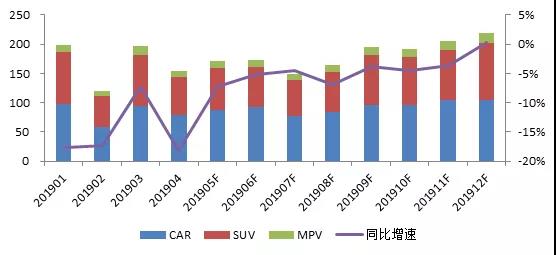

通過多方面影響因素綜合分析,下半年乘用車市場會呈穩步回暖的市場態勢。5、6月份,各經銷商對國五庫存車的促銷力度不斷增大,會對市場銷量有一定提振作用,市場銷量穩步提升。7、8月份受季節性因素影響較大,加之大部分國六車型剛剛上市,銷量還沒完全釋放,因此市場進入短暫調整階段。9~12月,受宏觀經濟不斷復蘇,“金九銀十”和年底衝量等利好因素帶動,預測市場將重新進入正增長階段。綜上所述,中國汽車工業資訊網預測:2019年乘用車全年銷量2252.3萬輛,銷量同比下降5%。

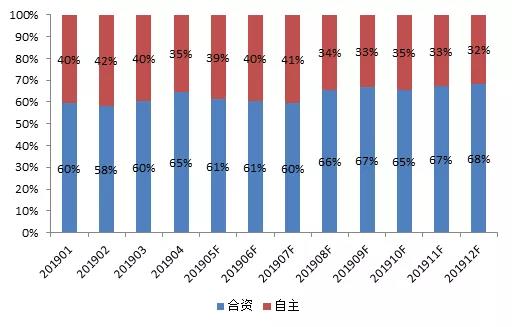

2、2019年國產乘用車合資與自主份額預測

隨著中國汽車市場進入調整階段,合資品牌不斷引入新產品來應對低迷整體市場,而且產品矩陣完整,已經開始與自主品牌在中低端市場進行直接競爭。此外,隨著民眾消費水準的升級,對汽車產品的訴求不斷升級,而當前自主和合資產品在核心競爭力方面仍存在著不小差距。此外,隨著國六標準、雙積分政策等節能減排相關政策不斷趨嚴,部分自主品牌企業的技術差距顯現,新能源產品開發和傳統車節能技術應用無疑將推高成本,對於品牌溢價較低的自主企業無疑是雪上加霜。因此,合資品牌市場份額提升將成為必然。

2019年不少合資品牌熱銷車型進行了全新改款換代,加之推出了不少全新車型,這部分銷量將在下半年完全釋放。另外,中高端車型市場份額不斷提升,會擠佔一部分低端市場,其中主要是合資產品帶動。預測合資品牌份額會不斷提升,到2019年年底接近70%。

2019年1-12月合資與自主品牌市場份額預測

3、2019年新能源乘用車銷量預測

近幾年,我國新能源汽車產業發展迅速。新能源產品在充電時長、續航里程、基礎配套以及成本控制等關鍵技術方面得到長足的進步。近期推出的新能源新車型的續航里程普遍達到400km以上,並可以實現在短時間內充滿80%電量。新能源汽車在實際應用上已經開始發生質變,而且部分新能源產品在智慧網聯方面相較傳統燃料車型更具優勢。隨著新能源產品競爭力不斷增強,宏觀配套環境日趨完善,預計我國新能源汽車市場將持續快速增長。中國汽車工業資訊網預測:2019年新能源乘用車銷量將達到125萬輛,其中純電動車型90萬輛,插電式混合動力車型35萬輛。

來源:中國汽車工業資訊網