News

CATL的巨大優勢還能領先多久?

![]() 2020.6.24

2020.6.24

News Data

News Data

6/24每日一新

6/24每日一新

1.國內龍頭地位穩定,全球存在較強競爭對手

國內霸主地位穩定,但市占率存在不確定性。公司動力電池裝機量連續三年蟬聯冠軍席位,且市場份額不斷提升,由2017年的29.6%上升到2019年的51.1%,獨佔市場一半以上份額。2020年1-5月CATL實現裝機6.2GWh,依然穩居第一,市占率為48.4%,比2017年提高18.8%,比2019年小幅降低2.6%,市場份額降低主要是因為國產特斯拉放量市場份額被LG化學擠佔。當前LG化學、松下和比亞迪都在加快國內客戶的發展與開拓,CATL市場份額有被下降的風險,CATL憑藉其先發優勢,以及多方押寶主機廠深度綁定,國內龍頭地位還是穩拿的,但是其市占率是否還能佔據市場一半以上份額還是存在很大不確定性的。

圖表1:新能源汽車動力電池裝機量市占率變化趨勢

.png) 資料來源:真鋰研究。

資料來源:真鋰研究。

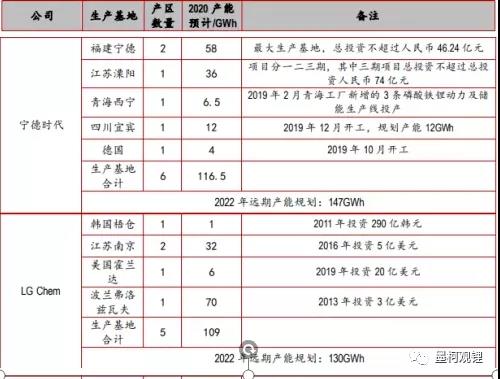

把握時機產能迅速擴張,LG化學為最強競爭者。公司產品供不應求,為滿足下游客戶需求,連續三年產能不斷擴張,2019年年底產能達53GWh,在建產能22GWh。真鋰研究預計2020年新能源汽車產量約100萬輛,鋰電裝機量約53GWh,資料顯示僅CATL一家就可以滿足國內整個新能源汽車市場的需求,如果公司的產品在保證品質的同時還能賣出更低的價格,相信產品確實不愁沒有市場。另外,CATL與車企集團的合資工廠正在逐步建成投產,為未來出貨確定性持續加碼。此外,德國基地計畫2021年投產,2022年達產後將形成14GWh產能,產品將為寶馬、大眾、戴姆勒、捷豹路虎、PSA等全球知名車企配套,能夠進入多家優質車企產業鏈,也是從側面印證公司產品品質的優異程度,這也完全可以算作是一個加分項。從產能和客戶角度來看,國內市場CATL確實不存在競爭對手,但是放眼全球,LG化學電池產能稍落後於CATL,但是LG化學對材料體系的深刻理解、對產品的高品質要求以及對高端市場的卡位均給CATL帶來了不確定性,因此在全球領域二者還是需要一較高下的。

圖表2:CATL與LG化學國內外電池產能佈局投建情況

資料來源:真鋰研究根據公開資料整理。

2.外采+自供+代加工模式,材料成本全球領先

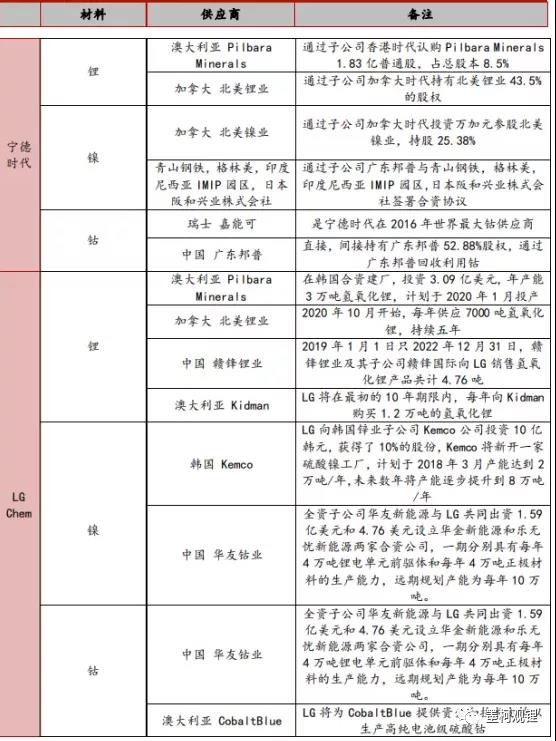

把控資源命脈:CATL通過參股、控股以及鎖定長協單的方式,深度把控上游鋰、鈷、鎳資源,降低了金屬資源價格波動和市場供需失衡波動風險,保障了公司穩定供貨的可行性。然而在佈局上游核心原材料角度上,LG化學也是下了功夫的,可以說在資源佈局上二者不相上下。

圖表3:CATL與LG化學上游礦產資源佈局情況

資料來源:真鋰研究根據公開資料整理。

鋰電主材自主研發:CATL通過收購股權和直接自建產線的方式主導鋰電四大主材生產品質,將核心技術把控在自己手裡,有利於技術水準領先同行半年。①正極材料:採取外售正極前驅體並共用製備工藝,交由正極工廠代加工;②負極材料:常規碳材料直接購買,新型矽基材料採取自建產線生產;③隔膜材料:公司購買基膜半成品,然後交由工廠東莞卓高塗覆;④電解液:共用電解液配方,交由電解液工廠生產,此外,部分核心添加劑和電解液採取自建產線生產。雖然LG化學主材採取自供+外采模式,但是CATL的電池材料供應商均為中國企業,國產化率更高,所以在鋰電主材上,CATL更占成本優勢。

圖表4:CATL四大主材外協代加工模式

資料來源:真鋰研究整理。

材料供應多方押寶,增強議價籌碼。CATL在鋰電材料採購及代工方面開拓了多家供應商,且有自供計畫。通過採用外采+自供+代加工模式,公司佔據絕對議價主導權,助攻CATL的材料成本全球領先。一來可以增強CATL對四大主材產品性能的理解能力,説明製造出更優秀的電池產品;二來可以增加對採購商的議價籌碼,降低電池原材料成本;三來可以更好的服務車企集團,降低電池價格波動風險。掌握材料端核心競爭力。

3.掌控降本利器CTP,有望改變電池發展格局

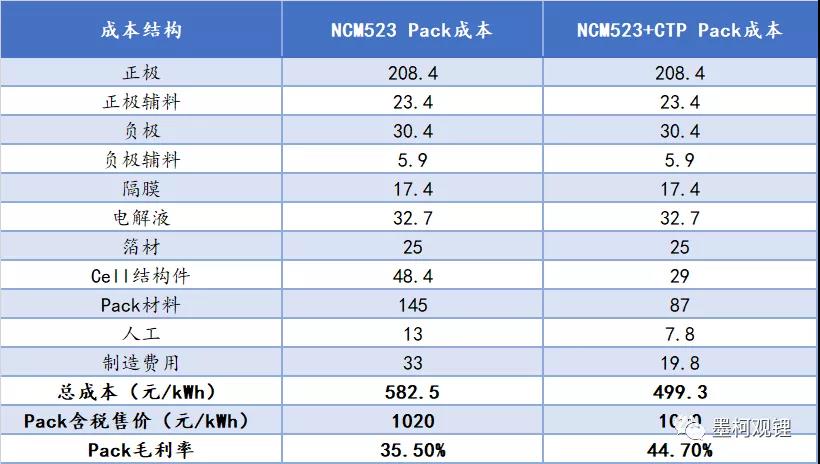

除了原材料方面的優勢,CATL在電池包環節還創新了一個利器“CTP”技術,CATL的CTP技術“電芯-電池包”集成方法雖然沒有改變電芯單體的能量,但減少了電池包的零部件用量,側板、底板、固定件、縱梁等零部件數量減少了40%,總重量與總體積相應減少,從而間接提升了電池包的能量密度。CATL現有NCM523電芯搭載CTP技術後,電池包的能量密度可從140Wh/kg提升10%-15%,至154-161Wh/kg,生產效率提升了50%。

CTP技術助攻降本15%,有望改變電池發展格局。CTP技術對電池包零部件、人工、場地、設備費用等均有減少貢獻。真鋰研究選擇了CATL的一款爆款電芯對其進行了計算,價格統計口徑均為2019年年底價格,計算結果顯示CATL動力NCM523電池包成本為582.5元/kWh,毛利率為35.5%,而使用CTP技術後,其成本可以降到499.3元/kWh,成本降幅為14.3%,毛利率可以提升至44.7%的超高水準。CATL有望憑藉CTP技術實現反超,還將有可能改變電池發展格局。

圖表5:CTP技術可有效降低電池包成本

資料來源:真鋰研究。注:上述成本均為含直通率成本。

4.規模效應和設備國產化,助攻CATL降低設備成本

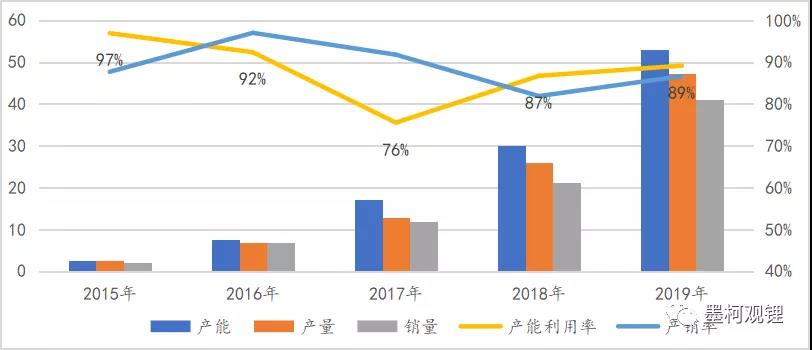

CATL規模效應顯著, 產能利用率和產銷率穩於80-90%。公司除2017年產能利用率相對較低外(產能快速擴張所致),其他年份產能利用率和產銷率基本維持在80%-90%高位水準。如此高的利用率,意味著CATL相比其他電池廠可以達到更低的設備折舊攤銷成本。以1GWh電池3億元投資,折舊10年為例,產能利用率90%情況下(0.33億元/GWh·年)設備折舊成本比50%利用率情況下(0.6億元/GWh·年)成本可以降低45%,CATL較國內其他電池企業的優勢顯露無疑。

圖表6:CATL歷年產能、產量、銷量情況統計.

資料來源:真鋰研究根據公開資料整理。

此外,與LG化學相比,目前CATL後端工序設備採購幾乎國產化,前端設備正在加速國產化。而LG化學因為產能主要分佈在國外,因此設備採購主要以日韓本土的設備為主,CATL的單GWh成本為2.27億元,LG化學單GWh成本為3.11億元,CATL的投入比LG化學要低37%。因此國產化比例較高的CATL在設備成本上佔據絕對優勢。

圖表7:CATL與LG化學單GWh資本對比(億元)

資料來源:真鋰研究根據公開資料整理。

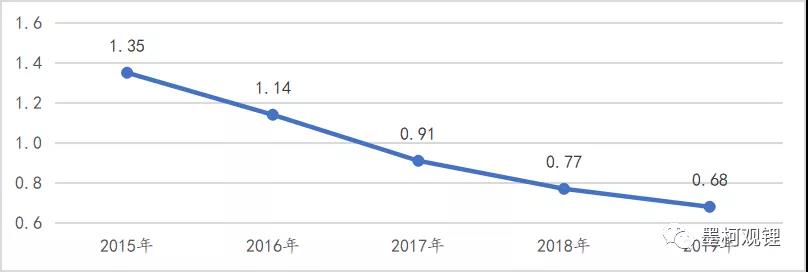

CATL成本全行業領先。公司鋰電池單位成本在持續下降,從2015年的1.35元/Wh降到2019年的0.68元/Wh,年複合降幅16%。在車企強烈壓價下,公司仍能保持30%左右毛利率水準,可見在成本環節CATL確實是全行業領先。這主要得益於CATL材料端深度佈局礦產資源和四大主材、技術端掌控降本利器CTP、設備端採用國產化、以及高自動化降人力成本和出色管理能力的全面優化。

圖表8:CATL鋰電池單位成本下降情況

資料來源:真鋰研究整理。

5.CATL綁定主機廠國內領先,LG化學卡位元高端客戶群體

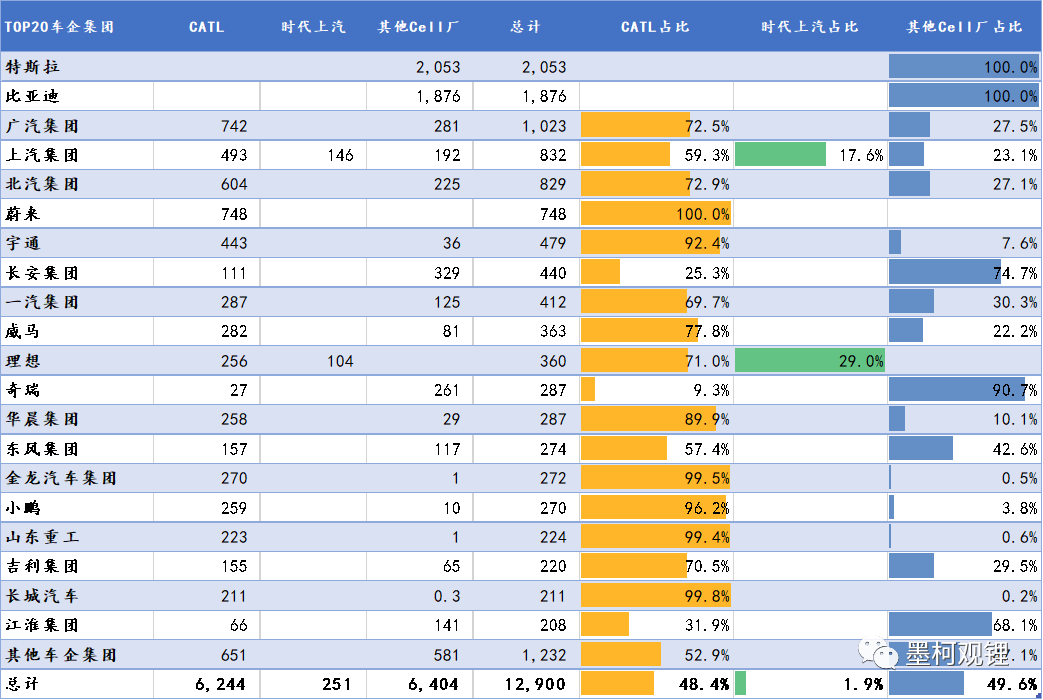

CATL國內獨資廠:CATL作為國內龍頭電池企業,市占率超50%,公司幾乎覆蓋了全部的主流車企,且基本為一供甚至是獨供。2020年1-5月TOP20車企集團排名中,除特斯拉(LG化學)、比亞迪(自供)、長安集團(中航)和仍然堅持LFP路線的奇瑞汽車(國軒)和江淮集團(國軒)外,在其他車企集團產業鏈中CATL均為主供,且供貨占比均超50%以上,甚至在蔚來供應體系中是獨供。

CATL國內合資廠:CATL通過合資建廠模式,深度綁定車企集團,合資多家電池廠,如時代上汽、時代廣汽、時代一汽、時代吉利以及東風時代。隨著國內主流車企集團新能源汽車電動化逐漸推進,合資廠有望貢獻部分出貨量,助攻CATL市場份額進一步提升。

圖表9:CATL和時代上汽與TOP20車企集團供貨占比分析

資料來源:真鋰研究。注:以上資料為2020年1-5月累計資料。

資料來源:真鋰研究。注:以上資料為2020年1-5月累計資料。

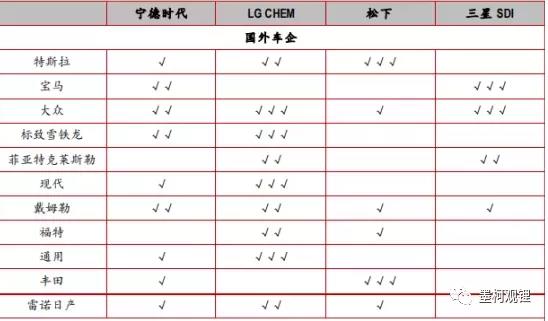

國際車企產業鏈仍需深度開拓:目前CATL已經進入到大眾、寶馬、戴姆勒等國際高端車企的供應鏈,另外,年初又攻下一城,正式與特斯拉成為合作夥伴,將于2020年7月1日到2022年6月30日向特斯拉提供動力電池。但是在國際方面,LG化學佈局相對更為完善,除日系幾家企業外,基本囊括了大部分的國際主流車企,今年更是成為了特斯拉的電池供應商之一。在客戶資源方面,LG化學佔據優勢。

圖表10:CATL和LG化學配套國外車企情況對比

資料來源:真鋰研究根據公開資料整理。

國內霸主地位穩定,但市占率存在不確定性。公司動力電池裝機量連續三年蟬聯冠軍席位,且市場份額不斷提升,由2017年的29.6%上升到2019年的51.1%,獨佔市場一半以上份額。2020年1-5月CATL實現裝機6.2GWh,依然穩居第一,市占率為48.4%,比2017年提高18.8%,比2019年小幅降低2.6%,市場份額降低主要是因為國產特斯拉放量市場份額被LG化學擠佔。當前LG化學、松下和比亞迪都在加快國內客戶的發展與開拓,CATL市場份額有被下降的風險,CATL憑藉其先發優勢,以及多方押寶主機廠深度綁定,國內龍頭地位還是穩拿的,但是其市占率是否還能佔據市場一半以上份額還是存在很大不確定性的。

圖表1:新能源汽車動力電池裝機量市占率變化趨勢

資料來源:真鋰研究。把握時機產能迅速擴張,LG化學為最強競爭者。公司產品供不應求,為滿足下游客戶需求,連續三年產能不斷擴張,2019年年底產能達53GWh,在建產能22GWh。真鋰研究預計2020年新能源汽車產量約100萬輛,鋰電裝機量約53GWh,資料顯示僅CATL一家就可以滿足國內整個新能源汽車市場的需求,如果公司的產品在保證品質的同時還能賣出更低的價格,相信產品確實不愁沒有市場。另外,CATL與車企集團的合資工廠正在逐步建成投產,為未來出貨確定性持續加碼。此外,德國基地計畫2021年投產,2022年達產後將形成14GWh產能,產品將為寶馬、大眾、戴姆勒、捷豹路虎、PSA等全球知名車企配套,能夠進入多家優質車企產業鏈,也是從側面印證公司產品品質的優異程度,這也完全可以算作是一個加分項。從產能和客戶角度來看,國內市場CATL確實不存在競爭對手,但是放眼全球,LG化學電池產能稍落後於CATL,但是LG化學對材料體系的深刻理解、對產品的高品質要求以及對高端市場的卡位均給CATL帶來了不確定性,因此在全球領域二者還是需要一較高下的。

圖表2:CATL與LG化學國內外電池產能佈局投建情況

資料來源:真鋰研究根據公開資料整理。

2.外采+自供+代加工模式,材料成本全球領先

把控資源命脈:CATL通過參股、控股以及鎖定長協單的方式,深度把控上游鋰、鈷、鎳資源,降低了金屬資源價格波動和市場供需失衡波動風險,保障了公司穩定供貨的可行性。然而在佈局上游核心原材料角度上,LG化學也是下了功夫的,可以說在資源佈局上二者不相上下。

圖表3:CATL與LG化學上游礦產資源佈局情況

資料來源:真鋰研究根據公開資料整理。

鋰電主材自主研發:CATL通過收購股權和直接自建產線的方式主導鋰電四大主材生產品質,將核心技術把控在自己手裡,有利於技術水準領先同行半年。①正極材料:採取外售正極前驅體並共用製備工藝,交由正極工廠代加工;②負極材料:常規碳材料直接購買,新型矽基材料採取自建產線生產;③隔膜材料:公司購買基膜半成品,然後交由工廠東莞卓高塗覆;④電解液:共用電解液配方,交由電解液工廠生產,此外,部分核心添加劑和電解液採取自建產線生產。雖然LG化學主材採取自供+外采模式,但是CATL的電池材料供應商均為中國企業,國產化率更高,所以在鋰電主材上,CATL更占成本優勢。

圖表4:CATL四大主材外協代加工模式

資料來源:真鋰研究整理。

材料供應多方押寶,增強議價籌碼。CATL在鋰電材料採購及代工方面開拓了多家供應商,且有自供計畫。通過採用外采+自供+代加工模式,公司佔據絕對議價主導權,助攻CATL的材料成本全球領先。一來可以增強CATL對四大主材產品性能的理解能力,説明製造出更優秀的電池產品;二來可以增加對採購商的議價籌碼,降低電池原材料成本;三來可以更好的服務車企集團,降低電池價格波動風險。掌握材料端核心競爭力。

3.掌控降本利器CTP,有望改變電池發展格局

除了原材料方面的優勢,CATL在電池包環節還創新了一個利器“CTP”技術,CATL的CTP技術“電芯-電池包”集成方法雖然沒有改變電芯單體的能量,但減少了電池包的零部件用量,側板、底板、固定件、縱梁等零部件數量減少了40%,總重量與總體積相應減少,從而間接提升了電池包的能量密度。CATL現有NCM523電芯搭載CTP技術後,電池包的能量密度可從140Wh/kg提升10%-15%,至154-161Wh/kg,生產效率提升了50%。

CTP技術助攻降本15%,有望改變電池發展格局。CTP技術對電池包零部件、人工、場地、設備費用等均有減少貢獻。真鋰研究選擇了CATL的一款爆款電芯對其進行了計算,價格統計口徑均為2019年年底價格,計算結果顯示CATL動力NCM523電池包成本為582.5元/kWh,毛利率為35.5%,而使用CTP技術後,其成本可以降到499.3元/kWh,成本降幅為14.3%,毛利率可以提升至44.7%的超高水準。CATL有望憑藉CTP技術實現反超,還將有可能改變電池發展格局。

圖表5:CTP技術可有效降低電池包成本

資料來源:真鋰研究。注:上述成本均為含直通率成本。

4.規模效應和設備國產化,助攻CATL降低設備成本

CATL規模效應顯著, 產能利用率和產銷率穩於80-90%。公司除2017年產能利用率相對較低外(產能快速擴張所致),其他年份產能利用率和產銷率基本維持在80%-90%高位水準。如此高的利用率,意味著CATL相比其他電池廠可以達到更低的設備折舊攤銷成本。以1GWh電池3億元投資,折舊10年為例,產能利用率90%情況下(0.33億元/GWh·年)設備折舊成本比50%利用率情況下(0.6億元/GWh·年)成本可以降低45%,CATL較國內其他電池企業的優勢顯露無疑。

圖表6:CATL歷年產能、產量、銷量情況統計.

資料來源:真鋰研究根據公開資料整理。

此外,與LG化學相比,目前CATL後端工序設備採購幾乎國產化,前端設備正在加速國產化。而LG化學因為產能主要分佈在國外,因此設備採購主要以日韓本土的設備為主,CATL的單GWh成本為2.27億元,LG化學單GWh成本為3.11億元,CATL的投入比LG化學要低37%。因此國產化比例較高的CATL在設備成本上佔據絕對優勢。

圖表7:CATL與LG化學單GWh資本對比(億元)

資料來源:真鋰研究根據公開資料整理。

CATL成本全行業領先。公司鋰電池單位成本在持續下降,從2015年的1.35元/Wh降到2019年的0.68元/Wh,年複合降幅16%。在車企強烈壓價下,公司仍能保持30%左右毛利率水準,可見在成本環節CATL確實是全行業領先。這主要得益於CATL材料端深度佈局礦產資源和四大主材、技術端掌控降本利器CTP、設備端採用國產化、以及高自動化降人力成本和出色管理能力的全面優化。

圖表8:CATL鋰電池單位成本下降情況

資料來源:真鋰研究整理。

5.CATL綁定主機廠國內領先,LG化學卡位元高端客戶群體

CATL國內獨資廠:CATL作為國內龍頭電池企業,市占率超50%,公司幾乎覆蓋了全部的主流車企,且基本為一供甚至是獨供。2020年1-5月TOP20車企集團排名中,除特斯拉(LG化學)、比亞迪(自供)、長安集團(中航)和仍然堅持LFP路線的奇瑞汽車(國軒)和江淮集團(國軒)外,在其他車企集團產業鏈中CATL均為主供,且供貨占比均超50%以上,甚至在蔚來供應體系中是獨供。

CATL國內合資廠:CATL通過合資建廠模式,深度綁定車企集團,合資多家電池廠,如時代上汽、時代廣汽、時代一汽、時代吉利以及東風時代。隨著國內主流車企集團新能源汽車電動化逐漸推進,合資廠有望貢獻部分出貨量,助攻CATL市場份額進一步提升。

圖表9:CATL和時代上汽與TOP20車企集團供貨占比分析

資料來源:真鋰研究。注:以上資料為2020年1-5月累計資料。國際車企產業鏈仍需深度開拓:目前CATL已經進入到大眾、寶馬、戴姆勒等國際高端車企的供應鏈,另外,年初又攻下一城,正式與特斯拉成為合作夥伴,將于2020年7月1日到2022年6月30日向特斯拉提供動力電池。但是在國際方面,LG化學佈局相對更為完善,除日系幾家企業外,基本囊括了大部分的國際主流車企,今年更是成為了特斯拉的電池供應商之一。在客戶資源方面,LG化學佔據優勢。

圖表10:CATL和LG化學配套國外車企情況對比

資料來源:真鋰研究根據公開資料整理。