News

車電分離 分箱換電”將是後補貼時代新能源汽車主要商業模式

![]() 2019.6.5

2019.6.5

News Data

News Data

6/5每日新

6/5每日新

一. 後補貼時代新能源汽車將面臨的若干問題

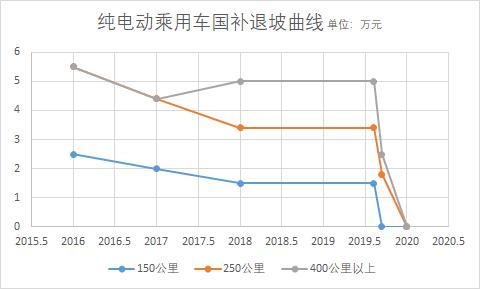

1.1 新能源汽車“政策驅動”向“市場驅動”切換2019年3月26日,財政部、工信部、發改委、科技部聯合發佈《關於進一步完善新能源汽車推廣應用財政補貼政策的通知》。通知明確2019年補貼政策從2019年3月26日起實施,2019年3月26日至2019年6月25日為過渡期。同時下發關於今後兩年的補貼退坡政策。從更簡化的角度我們對純電動乘用車國補退坡做了寄一個極簡的退坡曲線,詳細如下圖:

隨著國補地補政策逐漸淡出,即使在新能源汽車消費端仍有類似新能源汽車車型可免征車船稅這一類的政策繼續加持,但是退坡政策對長期以依賴政策驅動的新能源汽車市場如同“斷奶”,短期內的市場焦慮不可小覷。

1.2 新能源汽車購置成本和處置成本依舊弱勢

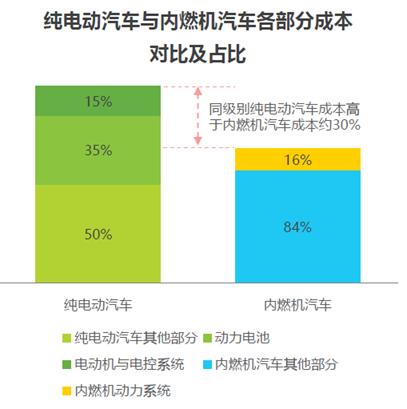

在購置成本上來看:根據2018年同平臺燃油車和電動車來對比,電動車價格要比燃油價格高出30-40%之間。比如吉利帝豪EV和帝豪燃油版等(此處涉及到部分主機廠資訊,具體參數匿了)。在艾瑞諮詢發佈的“中國新能源汽車行業報告”中同樣對這一部分進行了闡述,圖示如下:

艾瑞認為目前燃油車相對於純電動新能源汽車仍有30%左右的成本優勢,從成本角度來看,降低三電部分成本將是重中之重。18年末國內動力電池組不含稅售價約為1.0-1.15元/wh(另一資料來源顯示均價在1.2元/wh附近),而根據預策19年三元動力電池組售價將下降至850-950元/kwh價格區間;中性預計行業平均毛利率約為25% ,而2021-2025年前後動力電池配套均價在現有技術有所突破的前提下才能達到到600元/kwh。也就是說在相同型號前提下,電動車要在達到油電平價至少還有3-6年的時間要走。

處置成本方面:目前新能源汽車二手車市場受制於殘值估算和市場認知兩方面問題仍未成熟,而動力電池回收體系同樣浮於表面,因此這兩個主要影響新能源汽車處置成本的方面在均無突破的前提下,相對于燃油車來說,新能源汽車的處置成本將是巨大軟肋。

基於新能源汽車由政策驅動轉向市場驅動的宏觀政策趨勢,結合新能源汽車當前在購置成本和處置成本上的劣勢,並考慮到當前新能源汽車能源補充體系中充電場地資源坪效低、直流快充一類峰值型充電設備電網可承載能力不足、以及快充的充電損傷帶來的使用成本增加這六個角度。我們預測“車電分離 分箱換電”將是後補貼時代新能源汽車主要商業模式

二、後補貼時代“車電分離”的現實意義

現行模式下居高不下的動力電池價格使得新能源汽車購置成本明顯高於同級別燃油車,此前新能源汽車的銷售嚴重依賴於政府補貼。現行補貼政策通常參考新能源汽車的能量密度作為補貼劃檔依據,因此車與電必須作為整體銷售,導致新能源汽車的初始購置成本大幅上升;新能源汽車行業普遍認為補貼退坡已成事實,在後補貼時代的新能源汽車銷售將面臨“價格”這一巨大挑戰。根據目前動力電池行業走勢來看,要實現“油電平價”至少還有3-6年的時間要走,那麼面對補貼全面退坡,如何在購置成本這一直接影響消費意願的角度做出更加容易為市場所接受的商業模型將顯得尤為重要。

在新能源汽車整車成本角度來看,動力電池所占成本最高,以目前國內較為普遍的60Kwh容量的三元鋰電池新能源乘用車來看,其電池成本在7萬左右,而一台60Kwh主流新能源純電動汽車市場價格補貼後中位數在14萬左右,意味著50%的購置成本在動力電池支出上,但若採用“車電分離”銷售(動力電池歸屬權與使用權分離)模式,將會有效降低新能源汽車初始購置成本。不同于傳統的整車銷售模式,“車電分離”將佔據整車成本幾乎一半的動力電池從銷售標的中剔除,消費者只需承擔裸車購置費用,同時支付動力電池組租金以獲得其使用權,而動力電池可以通過由車企、換電站、甚至平臺等主體通過不同的商業模式來進行運作(具體如何操作在下文會詳細闡述)。因此只有車電分離後利用更低的獲取門檻才能吸引提升消費者購車意願。

車電分離的現實意義主要有三點:

第一、剝離動力電池後,僅享有車身產權的新能源汽車價格將極具優勢,意味著購車門檻將大幅降低,在當前條件下至少比同級燃油車降低30%左右。在B端市場方面:出租、網約、共用側重高頻用車,對購置成本要求苛刻、但對動力電池歸屬唯一性、排他性需求較弱的行業,將極具吸引力。

第二、保證新能源汽車市場發展穩定性,由補貼政策催熟的新能源汽車產業前期市場價格優勢主要來自補貼支撐,後補貼時代的市場經濟條件下,在新能源汽車整車成本無法匹敵燃油車的狀態下,只有通過車電分離的方式才能降低購置門檻,提升C端市場佔有率。

第三、只有車電分離才能完成動力電池全生命週期的開發。車電分離後的運作模式無非是動力電池的純租賃形式(C端市場為主)或者以簽約使用(B端市場為主)通過里程計費的換電方式,在使用過程中通過按里程收費打包電池使用費用和能源補充費用。兩種模式中動力電池都能得到有效流通和使用,將動力電池的使用效率進一步開發,同時統一的回流路徑為動力電池階梯利用做好的回收基礎,動力電池的全生命週期鏈條得以打通。

第四、車電分離將B/C端用戶從處置成本差距中解脫。從車電分離角度來看,未來無論動力電池是通過何種形態的運營商進行運營,在最終動力電池的處置上將相對于一般B/C端用戶擁有更大的議價能力,這一模式意味著B/C 端使用者從一開始就獲得了更高的動力電池處置成本,只不過未來運營商會通過千差萬別的行銷方式進行轉換。

三、後補貼時代將是分箱換電的快速增長期

通過車電分離的思路,新能源汽車的車輛購置成本將不再束縛其發展。由於車電分離下自然所延伸出來的兩種商業模式(1、動力電池長期租賃 2、簽約加入換電網路以里程計費方式涵蓋電池使用成本+能源成本)將促使分箱換電快速發展。那麼分箱換電是否具備其市場競爭優勢要從如下幾個方面來探討:

1.經濟效益:根據目前全國最大分箱換電服務商杭州伯坦的公開運營資料顯示在標

化分箱換電體系下,對比快充對動力的電池的使用壽命損傷在20%左右,以目前動力電池平均充放成本70元來算(動力電池平均可迴圈充放次數800-1200次,取中位數1000次來計算,目前60Kwh的動力電池價格在7萬元左右,因此平均充放電成本70元),這20%的折損成本在1.4萬左右,加上電池的梯次使用能力開發,動力電池全生命週期內比利用充電樁充電的車輛至少多創造30%的經濟效益。另一方面在同樣的場地和電量條件下,換電網路的土地利用率是快充充電站的3倍,慢充的30倍以上。這兩項意味疊加使得分箱換電經濟效益這一段佔有很大優勢。

2.車主體驗:傳統充電站快充需要45分鐘以上,慢充6小時以上。而標準化分箱換電站能夠將能量補給控制在5分鐘以內,換電站分佈形成有效網路效應後將能極大滿足電動車快速高效能量補給需求,解決里程焦慮。同時更換電池模式,更接近客戶熟悉的燃油車加油的能量補充方式,符合使用者的使用習慣,體驗更好。

3.安全性:換電模式將充電過程從車端集中到換電站內,換電站統一進行集中管控的低功率充電,每次都包含優化過程,保證電池使用壽命的同時,有效提高安全性,24小時值守,智慧監控系統遠端監控,安全隱患均可得到快速及時處理。

4. 模化推廣可行性:固定式充電模式造成了“一樁對應一停車位”的客觀現實。中國城市土地資源供給相當緊缺,在電動汽車規模性推廣應用的背景下,大量充電車將長時間佔用停車位,對土地資源佔用極大。換電站作為集中式共用設施,單個換電站占地3-4個車位,同樣時間條件下可服務電動車數量是充電樁的3倍以上。另一方面,能量補給效率表現較優異的快充設施配套受限於電網基建,大規模推廣大功率快充後,突發性無規律的高用電負荷將對電網形成挑戰,而換電站用電負荷平穩可控,電負荷均衡,可回應電網調度,對電網系統更加友好,更適合開展大規模電動汽車推廣。同時不需要向充電樁這樣高密度投放,在模式推廣上具有更高效複製能力。

5. 單位能源使用成本:電動汽車的每公里電耗比燃油車每公里油耗低約30%,為新能源汽車的推廣創造了良好的價格基礎。此外,中國政府對於新能源汽車集中式充換電站還設有一系列建設、電力方面的財政補貼政策,如集中式充換電站可享受大工業用電電費價格 。而在中國實施峰穀分時電價政策條件下,換電站作為集中式共用公共設施,較大的峰穀價差可給換電運營商帶來較大的成本優化空間,從而降低單位能源使用成本。也就是說換電站模式在單位能源使用成本方面將佔有長期優勢。

車電分離、分箱換電模式不僅從車輛推廣層面解決了獲取門檻問題,同時在能源成本、車主體驗、安全性、經濟效益及模式推廣這幾個方面都有比較優勢,基於此我們認為,“車電分離 分箱換電”將是後補貼時代新能源汽車主要商業模式。至於商業推廣速度,我們拭目以待。

來源:第一電動網