News

Li+研究│7月裝機量:客車同比下滑過半 磷酸鐵鋰裝機受挫 瑞浦能源躍升第六

![]() 2020.8.17

2020.8.17

News Data

News Data

8/17每日一新

8/17每日一新

導讀

2020年7月中國新能源汽車產量約9.6萬輛,同比增長30.3%,環比增長4.9%;1-7月累計產量約44.8萬輛,同比下降34.4%,較1-6月同比降幅收窄近8個百分點。

經過上半年的低谷期之後,國內新能源汽車行業下半年將迎來了上行拐點。動力電池應用分會統計資料顯示,2020年7月中國新能源汽車產量約9.6萬輛,同比增長30.3%,環比增長4.9%;1-7月累計產量約44.8萬輛,同比下降34.4%,較1-6月同比降幅收窄近8個百分點。

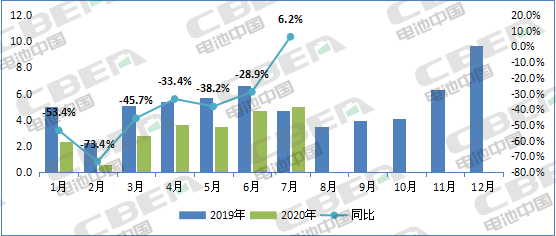

動力電池方面,資料顯示,7月動力電池裝機量約5.0GWh,同比增長6.2%,環比增長6.1%;1-7月累計裝機量約22.5 GWh,同比下降35.3%,較1-6月同比降幅收窄近7個百分點。

從月度裝機量表現來看,2020年動力電池裝機量從2月開始呈逐漸增長趨勢,同比降幅逐漸收窄,至7月同比增長由負轉正。這也是今年以來,新能源汽車動力電池裝機量首次實現同比、環比同步增長。

圖1:2020年1-7月動力電池裝機量走勢單位:GMh

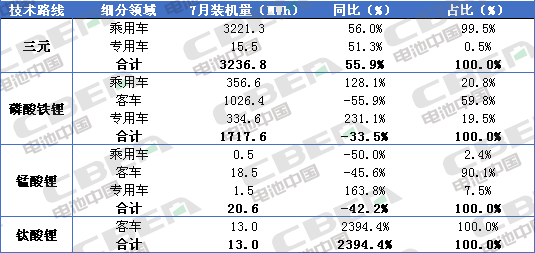

1.客車同比下滑過半 磷酸鐵鋰裝機受挫

從細分領域來看,本月乘用車、專用車裝機量同比均大幅增長,唯有客車裝機量同比下滑近半。資料顯示,2020年7月新能源乘用車動力電池裝機量約3.6 GWh,占比71.7%,同比增長61.0%;新能源客車動力電池裝機量約1.1 GWh,占比21.2%,同比下降55.2%;新能源專用車動力電池裝機量約0.4 GWh,占比7.1%,同比增長214.2%。

從電池技術路線來看,本月受新能源客車裝機量大幅下滑影響,磷酸鐵鋰電池裝機量受挫,同比下滑超3成。資料顯示,2020年7月三元電池裝機量約3.2GWh,占比64.9%,同比增長55.9%;磷酸鐵鋰電池裝機量約1.7GWh,占比34.4%,同比下降33.5%;錳酸鋰電池裝機量約20.6MWh,占比0.4%,同比下降42.2%;鈦酸鋰電池裝機量約13.0MWh,占比0.3%,同比增長近24倍。

值得一提的是,本月磷酸鐵鋰電池雖然在其主流配套的新能源客車領域受挫,但在新能源乘用車和專用車領域的裝機量較上年同期實現較大提升,分別增長128.1%和231.1%。可見,磷酸鐵鋰電池除在新能源客車領域占主導地位外,還在新能源乘用車和專用車的某些細分領域備受市場青睞。

圖2:2020年7月動力電池技術路線及配套分佈

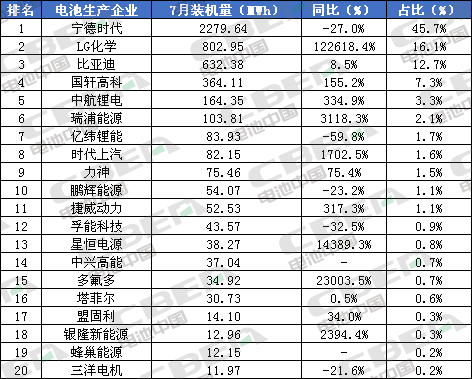

2.僅5家企業同比下滑瑞浦能源躍升第六

從電池生產企業來看,2020年7月實現新能源汽車裝機的電池生產企業共43家,其中排名前20企業的裝機量合計達4.9GWh,占比98.9%。較上年同期,前20企業中僅5家企業的裝機量同比下滑。

相較6月份,本月瑞浦能源、星恒電源、銀隆新能源、蜂巢能源4家企業晉升前20強,而江蘇春蘭、比克、萬向一二三、安馳新能源則跌出前20陣營。

6月裝機量排名前20的企業依次是寧德時代、LG化學、比亞迪、中航鋰電、國軒高科、億緯鋰能、力神、時代上汽、鵬輝能源、捷威動力、塔菲爾、盟固利、多氟多、中興高能、江蘇春蘭、比克、三洋電機、萬向一二三、安馳新能源、孚能科技。

值得一提的是,LG化學因特斯拉(上海)的持續增量,7月裝機量同比暴增122618.4%,穩居中國市場裝機量第2名。

瑞浦能源本月裝機量103.81MWh,排名由上個月的第22名一躍進入本月前10強,排至第6位。其主要配套車型有乘用車和專用車,其中乘用車占其裝機量的99.9%;配套車企主要有上汽通用五菱、雲度新能源、威馬汽車和徐工集團。

圖3:2020年7月動力電池裝機量排名前20企業

2020年7月中國新能源汽車產量約9.6萬輛,同比增長30.3%,環比增長4.9%;1-7月累計產量約44.8萬輛,同比下降34.4%,較1-6月同比降幅收窄近8個百分點。

經過上半年的低谷期之後,國內新能源汽車行業下半年將迎來了上行拐點。動力電池應用分會統計資料顯示,2020年7月中國新能源汽車產量約9.6萬輛,同比增長30.3%,環比增長4.9%;1-7月累計產量約44.8萬輛,同比下降34.4%,較1-6月同比降幅收窄近8個百分點。

動力電池方面,資料顯示,7月動力電池裝機量約5.0GWh,同比增長6.2%,環比增長6.1%;1-7月累計裝機量約22.5 GWh,同比下降35.3%,較1-6月同比降幅收窄近7個百分點。

從月度裝機量表現來看,2020年動力電池裝機量從2月開始呈逐漸增長趨勢,同比降幅逐漸收窄,至7月同比增長由負轉正。這也是今年以來,新能源汽車動力電池裝機量首次實現同比、環比同步增長。

圖1:2020年1-7月動力電池裝機量走勢單位:GMh

1.客車同比下滑過半 磷酸鐵鋰裝機受挫

從細分領域來看,本月乘用車、專用車裝機量同比均大幅增長,唯有客車裝機量同比下滑近半。資料顯示,2020年7月新能源乘用車動力電池裝機量約3.6 GWh,占比71.7%,同比增長61.0%;新能源客車動力電池裝機量約1.1 GWh,占比21.2%,同比下降55.2%;新能源專用車動力電池裝機量約0.4 GWh,占比7.1%,同比增長214.2%。

從電池技術路線來看,本月受新能源客車裝機量大幅下滑影響,磷酸鐵鋰電池裝機量受挫,同比下滑超3成。資料顯示,2020年7月三元電池裝機量約3.2GWh,占比64.9%,同比增長55.9%;磷酸鐵鋰電池裝機量約1.7GWh,占比34.4%,同比下降33.5%;錳酸鋰電池裝機量約20.6MWh,占比0.4%,同比下降42.2%;鈦酸鋰電池裝機量約13.0MWh,占比0.3%,同比增長近24倍。

值得一提的是,本月磷酸鐵鋰電池雖然在其主流配套的新能源客車領域受挫,但在新能源乘用車和專用車領域的裝機量較上年同期實現較大提升,分別增長128.1%和231.1%。可見,磷酸鐵鋰電池除在新能源客車領域占主導地位外,還在新能源乘用車和專用車的某些細分領域備受市場青睞。

圖2:2020年7月動力電池技術路線及配套分佈

2.僅5家企業同比下滑瑞浦能源躍升第六

從電池生產企業來看,2020年7月實現新能源汽車裝機的電池生產企業共43家,其中排名前20企業的裝機量合計達4.9GWh,占比98.9%。較上年同期,前20企業中僅5家企業的裝機量同比下滑。

相較6月份,本月瑞浦能源、星恒電源、銀隆新能源、蜂巢能源4家企業晉升前20強,而江蘇春蘭、比克、萬向一二三、安馳新能源則跌出前20陣營。

6月裝機量排名前20的企業依次是寧德時代、LG化學、比亞迪、中航鋰電、國軒高科、億緯鋰能、力神、時代上汽、鵬輝能源、捷威動力、塔菲爾、盟固利、多氟多、中興高能、江蘇春蘭、比克、三洋電機、萬向一二三、安馳新能源、孚能科技。

值得一提的是,LG化學因特斯拉(上海)的持續增量,7月裝機量同比暴增122618.4%,穩居中國市場裝機量第2名。

瑞浦能源本月裝機量103.81MWh,排名由上個月的第22名一躍進入本月前10強,排至第6位。其主要配套車型有乘用車和專用車,其中乘用車占其裝機量的99.9%;配套車企主要有上汽通用五菱、雲度新能源、威馬汽車和徐工集團。

圖3:2020年7月動力電池裝機量排名前20企業