News

任澤平新能源汽車報告:我們離汽車強國的夢想從未如此近過

![]() 2020.2.18

2020.2.18

News Data

News Data

2/18每日一新

2/18每日一新

文 恒大研究院 任泽平 连一席 郭双桃

導讀

2019年全球新能源汽車行業上演了一幕冰與火之歌,行業分化加劇。

一邊是通用、福特等巨頭陸續裁員,菲亞特克萊斯勒與標緻雪鐵龍合併、傳統車企抱團取暖,另一邊新勢力代表特斯拉國際化加速、年銷量近40萬、同比增長50%。 一邊是中國新能源汽車補貼退坡、銷量首現負增長,另一邊德國提高新能源汽車補貼、歐洲新能源汽車銷量大增。

從1885年卡爾·本茨發明第一台現代汽車以來,汽車產業從未像今天一樣成為如此多技術變革的交匯點,涉及能源、交通、通信、電腦等諸多行業。汽車新四化——電動化、智能化、網聯化、共用化浪潮開啟,百年汽車產業正站在大變局大洗牌的黎明前夜。

摘要

變局之一:特斯拉等新勢力崛起,互聯網、半導體等科技巨頭跨界進入,汽車產業競爭格局重塑、核心價值鏈重構,部分OEM未來或淪為代工廠。

1)格局重塑:

以特斯拉為代表的造車新勢力利用自身的先發優勢和互聯網基因,正不斷搶佔傳統車企市場份額。 2019年1至11月特斯拉Model 3北美市場的銷量達到12.8萬輛,超過同級別寶馬2/3/4/5系銷量之和(10.4萬)、賓士C/CLA/CLS/E系之和(9.5萬)、奧迪A3/A4/A5/A6之和(7萬)。 另一面,通用、福特等傳統車企陸續裁員,FCA(菲亞特克萊斯勒)和PSA(標緻雪鐵龍)合併成為全球第四大車企,傳統車企抱團取暖與新勢力的高歌猛進形成鮮明對比。

2)價值鏈重構:

未來汽車產業的核心價值將不再是發動機、車身、底盤,而是電池、晶片、車載系統、資料。 做蛋糕可能是傳統車企,而吃蛋糕的可能是新勢力。 全球最大的車企大眾宣佈,將成為一家軟體驅動的公司,並設立了“Digital Car&Service”部門,大力推動數位化轉型。 豐田公司宣佈,豐田將從汽車公司轉型為移動出行公司,他們的競爭對手已經不是曾經的賓士、寶馬和大眾,而是蘋果、穀歌等。 谷歌、高通、英偉達、華為、阿裡、百度等巨頭已通過合作、授權或供應商等身份等嵌入智慧駕駛細分環節,未來可能佔據行業重要的價值點。 部分無法掌握核心技術的車企只能逐漸被邊緣化,甚至淪為代工廠。

變局之二:當今歐洲、日韓等國政府紛紛加速電動化轉型,一次次驗證十年前中國發展新能源汽車戰略的前瞻性。中國新能源汽車產業經過十年的規劃和培育,已具備一定先發優勢和規模優勢,中國汽車人離汽車強國的夢想從未如此近過。然而2019年特斯拉在上海獨資建廠並於12月30日實現交付,Model 3補貼後售價低於30萬,面對這條“鯰魚”,中國汽車自主品牌能否守住先發優勢?1)歐美日韓通過頂層設計與車企自下而上推動電動化轉型:2019年4月,歐盟發佈史上最嚴碳排放標準《2019/631檔》,挪威、荷蘭、英國、法國、葡萄牙設定燃油車禁售時間分別為2025、2030、2040、2040、2040年,發展新能源汽車成唯一出路;德國已立法確認境內電動車補貼不降反升,售價4萬歐元以下的純電動車補貼由4000歐元提高至6000歐元;車企加大投入,大眾將原計劃到2030年生產的電動車數量從1500萬台增加到2200萬台。2)中國新能源汽車產業急需補齊短板,將先發和規模優勢轉化為技術和品牌優勢:2019上半年中國新能源乘用車銷售56.3萬輛,全球市場份額達到56.9%,遠高於歐盟的20%,三電系統、充電基礎設施等產業鏈配套初步形成;1-11月全球新能源乘用車銷量前十車企中,自主品牌佔據4席(比亞迪、北汽、上汽、吉利)。然而,中國新能源汽車大部分依靠內銷,2019年1至9月美國、歐盟、日本市場暢銷電動車型無一中國品牌。部分核心零部件高度依賴進口,如電控核心零部件IGBT器件和影像處理晶片。2018年全球IGBT市場中德國、日本、美國分別占比34.3%、7.2%、24.9%;影像處理晶片基本被英偉達和Mobileye(被英特爾收購)壟斷。

變局之三:汽車產品屬性更加多元,汽車將成為軟體定義的智慧移動終端。1)硬體變革:一方面,電池、電機、電控將取代發動機,汽車動力總成面臨百年來最大變革;另一方面,智慧網聯將提升對於整車感知、交互與決策的需求,感測器、中控屏、晶片將成為汽車的核心零部件;2)軟體變革:汽車電子電氣架構將由分散式向類似于智慧手機的集中式架構(底層作業系統、晶片SOC)進化。軟硬體解耦,既實現硬體標準化,又實現軟體可重複開發利用,大量減少內部冗餘。未來將出現汽車界的iOS與Android之爭;3)服務與生態變革:智慧網聯汽車可以在生命週期內通過OTA空中升級持續更新應用,介面交互將賦予汽車更多應用場景——在無人駕駛的情況下,司機將有更多的自由時間,而車聯網技術使汽車隨時與辦公室、家、公共設施相聯,實現遠端控制。汽車將成為各種服務和應用的入口。

面對汽車業百年大變局,中國汽車強國之路面臨前所未有的機遇與挑戰,“換道超車”需要政策與全產業鏈的通力配合。為此我們建議:

1)進一步引導電動化轉型:在公交、物流、出租等公務領域先行試點燃油車禁售,鼓勵部分大氣污染重點治理區域和新能源汽車普及率較高的城市優先試點燃油車禁售,明確網約車中新能源汽車比例要求。

2)鼓勵支持核心技術研發:加大對高研發投入企業的稅收減免力度,成立國家新能源汽車產業基金對產業鏈薄弱環節進行扶持;統籌政府、企業與高校等各方力量對電池材料、核心晶片等關鍵共性技術進行攻關。

3)加強電池安全體系建設:利用大資料平臺等建立預警機制,加強事前監管;建立動力電池全生命週期安全測試,加強事中監管;建立追責制度,加強事後監管。《新能源汽車國家監管平臺大資料安全監管成果報告》顯示,2019年5-8月發現的79起新能源汽車安全事故中,接入監管平臺事故車輛有47輛,28起事故在發生前10天內,已被監管平臺預警。

4)發展扶持新能源二手車市場:車主由於社會關係、經濟條件、家庭人口的變化,一般換車時間3-5年。傳統燃油車3年殘值率在70%左右,新能源車3年殘值率在30%左右,貶值太快,試錯成本太大,很多消費者都不敢購買新能源汽車,觀望情緒濃厚。

5)加快私人充電樁建設,鼓勵推廣社區智慧充電:充電難是限制新能源汽車發展步伐的重要因素。截止到2019年11月我國公共充電樁49.6萬、私人充電樁67.8萬,距2020年目標完成率分別99.2%、15.8%,私人充電樁建設遠不達預期。對社區電網負荷衝擊較大是私人充電樁建設緩慢重要因素;推廣社區智慧充電可有效實現削峰填穀,降低電網負荷。

風險提示:產業鏈成本降幅不達預期、資料統計口徑不同等。

目錄

1 中國新能源汽車產業已建立一定先發優勢和規模優勢

2 政策端:各國加快電動化轉型,歐盟最積極、中國次之、日本隨後、美國最保守

2.1 各國電動化總體規劃

2.2 中國:補貼加速退坡,雙積分接力構建長效驅動機制

2.3 歐盟:史上最嚴碳排放標準,電動化轉型成唯一出路

2.4 美國:需求側稅收減免,供給側積分驅動

2.5 日本:財政補貼、稅收減免雙核推動

3 需求端:中國為全球最大新能源汽車市場

3.1 分地區:中國占比過半、歐盟占比兩成、美國排第三

3.2 分技術:全球EV市場份額持續提升

4 供給端:中、歐市場被本土品牌統治,美國特斯拉加速全球化

4.1 分企業:TOP20車企中國占10家,特斯拉擴大領先優勢

4.2 分車型:特斯拉Model 3一枝獨秀

4.3 技術儲備:BEV專利中美日韓合占九成,HEV、FCV專利日本一家獨大

5 產業鏈配套:日本最齊全,中國部分關鍵零部件依賴進口,歐盟、美國電池環節缺失

5.1 三電配套:日本齊全,中國電控IGBT嚴重依賴進口,歐美缺乏動力電池企業

5.2 充電樁:車樁比中日歐較接近,美國偏低

6 展望:百年汽車大變局,守得雲開見月明

正文

1 中國新能源汽車產業已經建立一定的先發優勢和規模優勢

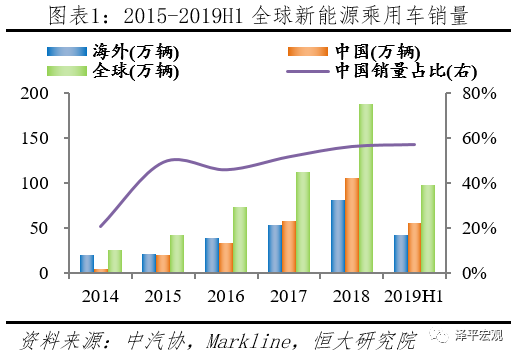

2019上半年中國新能源乘用車市場份額過半,增速遠超海外。據中汽協統計,2019H1國內新能源乘用車(EV+PHEV)銷售56.29萬輛,同比增長57.75%。據Markline統計,2019H1海外新能源乘用車銷售42.13萬輛,同比增長24.50%。2019H1全球新能源乘用車合計銷售98.42萬輛,中國占比57.19%,超過一半,增速較國外高33.25個百分點。

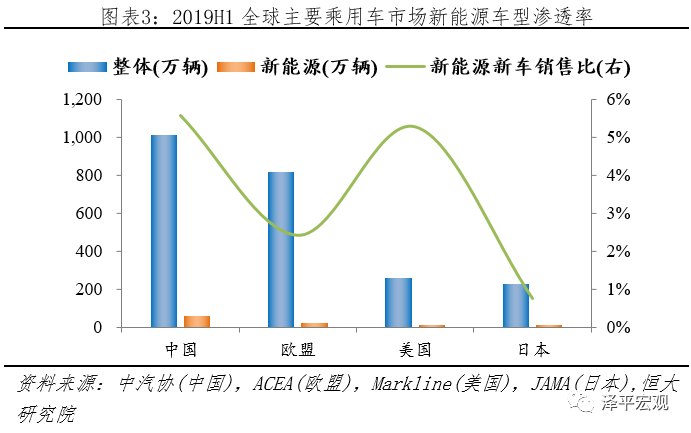

中國新能源乘用車滲透率最高,遠超歐盟、日本。據中汽協、ACEA、Markline等機構統計,2019H1中國、歐盟、美國、日本乘用車分別銷售1012.70、818.36、259.38、228.57萬輛;其中新能源乘用車分別銷售56.29、19.78、13.65、1.73萬輛,各占比57.19%、20.10%、13.87%、1.76%;對應新能源車型(EV+PHEV)滲透率分別為5.56%、2.42%、5.26%、0.76%。日本新能源乘用車滲透率較低是因為:HEV車型較多,據經濟產業省披露2018年日本市場HEV占比31.84%。美國新能源乘用車滲透率較高是因為:乘用車占比低,據Markline披露,2019H1美國乘用車、輕卡分別銷售259.38、584.47萬輛。

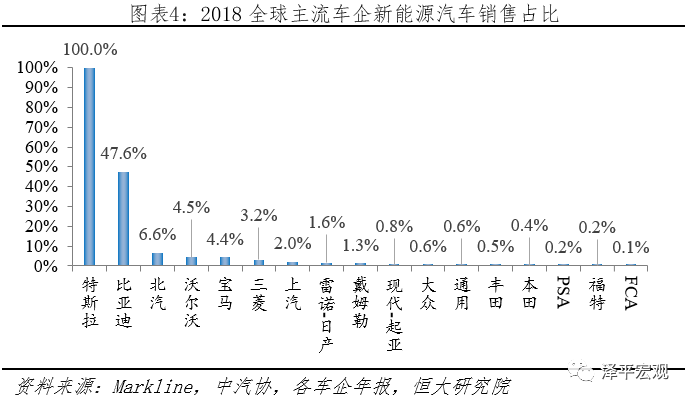

特斯拉、比亞迪新能源車型滲透率遠超其他車企,美國、日本車企電動化轉型步伐較慢。分車企來看,2018年新能源汽車新車銷量占比,除特斯拉100%、比亞迪47.6%外,其他車企皆低於10%;其中北汽、富豪、寶馬、三菱、上汽超過2%,通用、福特、豐田、本田等不到1%。

2 政策端:各國加快電動化轉型,歐盟最積極、中國次之、日本隨後、美國最保守

新能源汽車作為新生事物,誕生初期難以在成本、技術上與傳統燃油汽車進行競爭,其前期技術積累、市場導入期間需要政府大力支持。主要國家和地區如中國、美國、日本及歐盟成員國等都相繼出臺了各種扶持政策,促進新能源汽車的技術提升和市場推廣。

2.1 各國電動化總體規劃

新能源汽車總體規劃分為兩類:燃油車禁售時間表和新能源汽車發展目標。

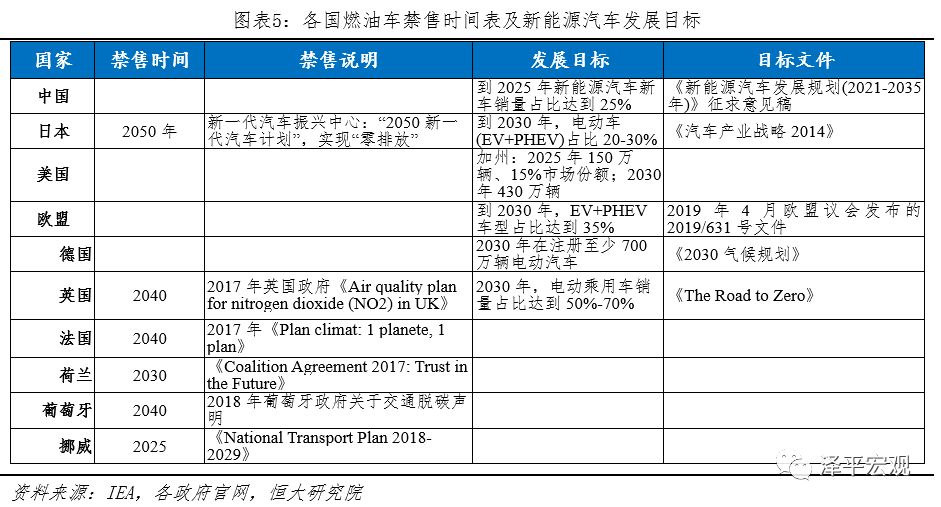

1)燃油車禁售:挪威最激進,英法隨後、日本保守,中、美、德暫未出臺檔。從各國官方披露來看,挪威、荷蘭、英國、法國、葡萄牙、日本分別為2025、2030、2040、2040、2040、2050年。中、美、德暫未公佈國家級燃油車禁售時間表:(1)中國:2019年8月工信部發佈《對十三屆全國人大二次會議第7936號建議的答覆》指出,未來會因地制宜、分類施策,支持有條件的地方和領域開展城市公交出租先行替代、設立燃油汽車禁行區等試點;(2)美國:加州民主黨議員Phil Ting于2018年提議2040年實行零排放,後不了了之;(3)德國:德國聯邦參議院於2016年投票決定從2030年開始禁止歐盟銷售汽油或柴油動力車輛,後無進展。

2)發展目標:挪威最激進,中國、歐盟次之,日本、美國最保守。從各國官方披露來看,新能源汽車新車銷售占比,挪威2025年100%、歐盟2030年35%、中國2025年25%、日本2030年20-30%,美國加州電動化轉型較為積極,但是到2025年也才15%,遠低於其他國家。

2.2 中國:補貼加速退坡,雙積分接力構建長效驅動機制

作為我國戰略性新興產業之一,政府高度重視新能源汽車產業發展,先後出臺了全方位激勵政策,從研發環節的政府補助、生產環節的雙積分,到消費環節的財政補貼、稅收減免、再到使用環節的不限牌不限購,運營側的充電優惠等,幾乎覆蓋了新能源汽車整個生命週期。其中補貼政策與雙積分政策對行業發展影響最為深遠。

2.2.1財政補貼:加速退坡,從補購置轉向補運營

截至到2018年底,中央累計財政補貼662億。據財政部披露,截止到2015年底中央財政累計安排新能源汽車補助資金334.35億元,之後2016、2017、2018年分別為123.33、66.41、137.78億,截至到2018年底,累計中央財政補貼661.87億元;按照公安部披露的2018年底新能源汽車261萬的保有量資料,車均補貼2.54萬元。

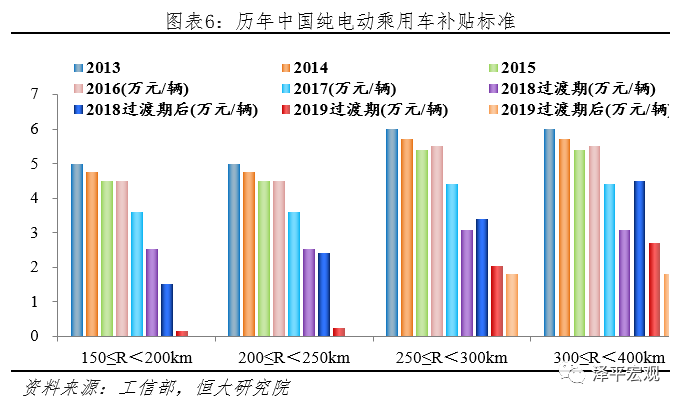

財政補貼自2017年開始明顯退坡,2019年加速退出,2020年後完全退出。從2013年至今,工信部聯合其他部委先後發佈6份新能源汽車購置補貼通知檔,4次調整財政補貼標準引導市場走向:1)退坡力度加大。以150≤R<250km純電動乘用車為例,相比2013年,里程補貼標準2014、2015、2016、2017、2018、2019分別退坡5%、10%、10%、28%、52-70%、100%,逐年加大;且規定從2017起地方補貼不得超過中央50%;2)鼓勵高能量密度、低電耗技術。以純電動乘用車為例,2013-2016年財政補貼只考核續航里程,2017、2018、2019年分別增加了百公里電耗、能量密度、帶電量三項指標;3)補貼轉向運營端和基礎設施建設。2018年11月四部委印發了“關於《提升新能源汽車充電保障能力行動計畫》的通知”,要求引導地方財政補貼從補購置轉向補運營,逐漸將地方財政購置補貼轉向支持充電基礎設施建設等環節。

2.2.2雙積分:接力財政補貼,供給側構建長效驅動機制

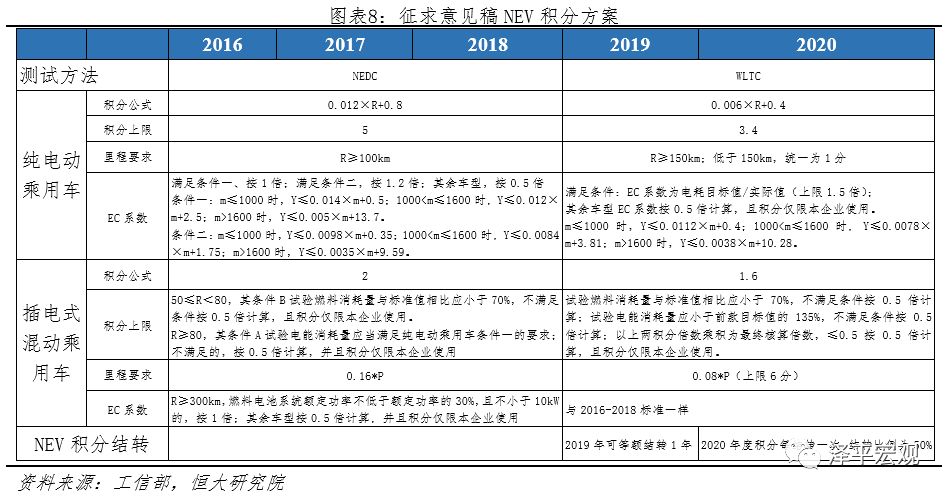

雙積分發力於供給端,既有節能油耗、新能源汽車積分占比的硬性約束,又有積分交易、轉讓的價格信號引導,將在後補貼時代對促進產業發展發揮重要作用。2019年7月9日,工信部發佈《乘用車企業平均燃料消耗量與新能源汽車積分並行管理辦法》修正案(徵求意見稿),相比2017年版,主要體現出三點變化:

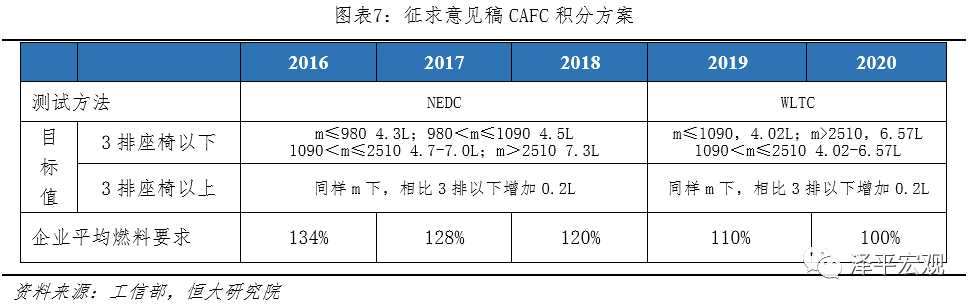

1)傳統燃油車油耗趨嚴,鼓勵發展低油耗車型。新《積分辦法》將傳統燃油車測試方法從NEDC調整為WLTC工況,中汽中心資料顯示其油耗將較NEDC工況惡化10.6%。此外,燃料消耗量目標值下調10%左右。2)NEV積分下調,比例要求提高。新《積分辦法》要求,2021年至2023年新能源積分比例分別為14%、16%和18%,逐年上調2%。此外,單車積分公式變化,同等技術條件下純電動和燃料電池汽車積分減半。積分上限做出調整,純電動、燃料電池和插電混動積分上限分別調整為3.4、6和1.6分,較當前辦法變動-32%、+20%和-20%。3)NEV積分允許結轉,延續中小企業考核優惠。之前由於NEV積分無法結轉,削弱了發展新能源汽車積極性。新《積分辦法》允許19年NEV正積分等額轉接,20年正積分按50%比例結轉,一定程度上增加NEV積分結轉與交易靈活性,助推傳統車與新能源車同步發展。

新辦法將推高新能源積分價值,托底新能源汽車增速,為行業長期發展保駕護航。合理假設情況下,新NEV積分政策可提升2021、2022、2023年新能源乘用車產量70、75、80萬輛左右。

2.3 歐盟:史上最嚴碳排放標準,電動化轉型成唯一出路

2019年上半年歐盟範圍內乘用車總銷量818.36萬,僅次於中國;新能源乘用車銷量19.78萬輛,全球占比20.10%;且主流車企大眾、寶馬、賓士、奧迪等都在歐盟,歐盟在世界汽車行業舉足輕重。

2.3.1碳排放解讀:降幅大、緩衝短、測試嚴、罰款重

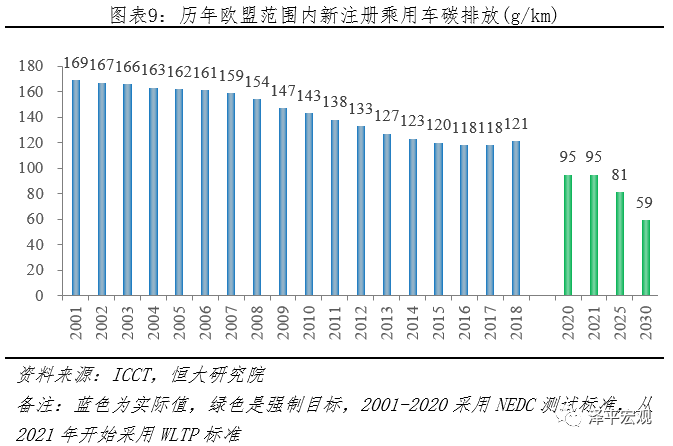

2019年4月,歐盟發佈《2019/631檔》,規定2025、2030年新登記乘用車CO2排放在2021年(95g/km)基礎上分別減少15%(81g/km)、37.5%(59g/km)。相比之前標準,新政策更加嚴格,體現在以下四點:

1)目標值降幅大:2021年開始採用新測試標準WLTP,乘用車排放不得高於95g/km,2025年、2030年分別在2021年基礎上減少15%、37.5%。據國際清潔交通委員會(ICCT)披露,歐盟乘用車企實際碳排放從2001年169g/km下降到2018年121g/km,年均降幅僅1.9%。

2)緩衝期更短:新規定只有1年緩衝期,2020年需達到2021年目標95%。之前2015年目標最早於2009年提出,採用漸進導入制,2012、2013、2014年新車達標比例分別為65%、75%、80%。

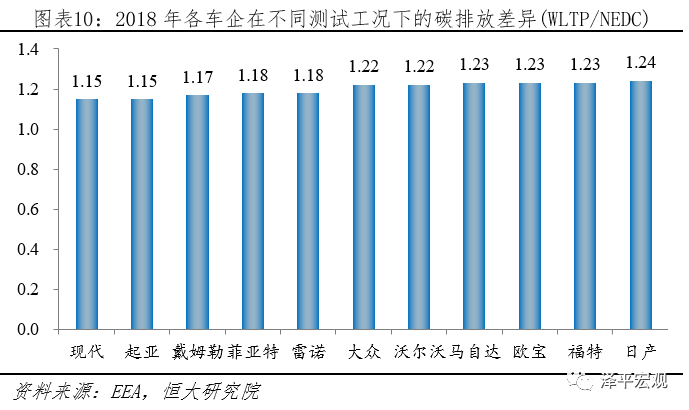

3)測試標準更嚴:2021年開始執行WLTP測試標準,相比NEDC測試標準而言,WLTP測試標準測試距離長、週期多、速度快,更接近實際。根EEA發佈的2018年歐盟乘用車測試資料顯示,WLTP標準下乘用車碳排放相比NEDC平均高出21%左右,主流車企測試結果顯示高出15%-24%。

4)罰款力度更重:2018年根據碳排放具體值分階段處罰,但是從2019年起全部按照最高標準處罰,每超標1g/km罰款95歐。2018年歐盟範圍內註冊新乘用車碳排放平均值121g/km,銷售1562萬輛;假設2020年碳排放和銷量保持不變,需要罰款(121-95)×1562×95=385.8億歐元。

.png)

2.3.2車企應對:電動化轉型成唯一出路

供給端:面對如此高額罰款,改進節能技術效果有限,發展新能源汽車是唯一選擇。2018年歐盟範圍內新註冊乘用車,其中汽油車、柴油車、輕混、HEV、PHEV、BEV分別占比57%、36%、0.4%、3.3%、1.0%、1.0%,碳排放依次遞減。據EEA披露,2018年歐盟範圍內註冊HEV乘用車平均CO2排放94.2g/km,僅滿足2020年要求,不能滿足2025、2030年標準。所以主流車企短期會加大HEV佈局,中長期發展PHEV和BEV成唯一選擇。

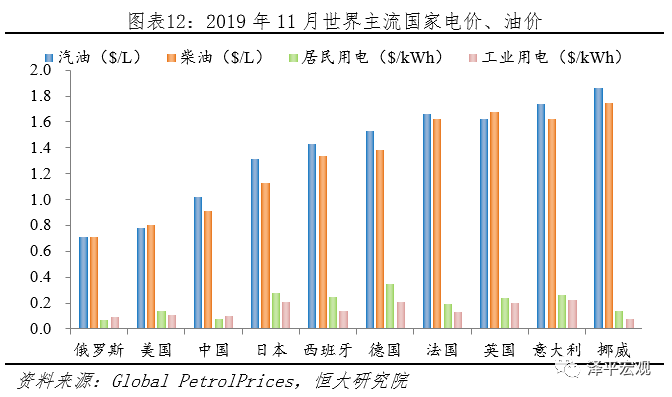

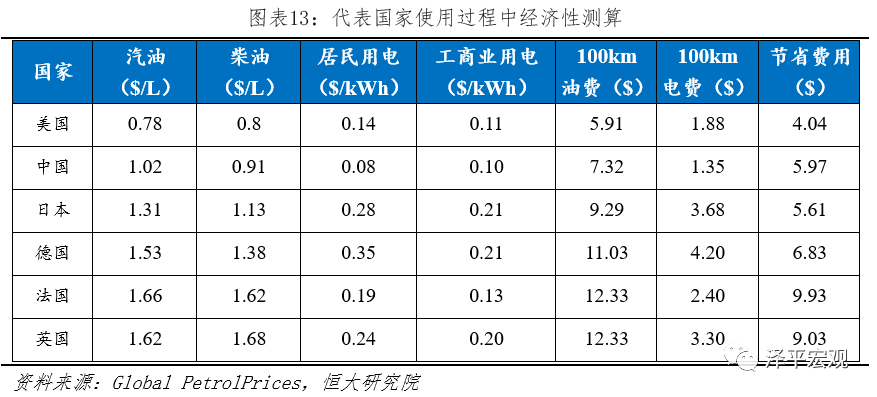

需求端:歐洲人對新能源汽車接受度更高,其燃油經濟性更強。相比中國,歐盟在發展新能源汽車方面有幾大優勢:1)歐洲人環保意識強,偏好緊湊型車,新能源汽車接受度高,2018年歐盟A00、A0、A型小轎車合計占比41%;2)歐洲推廣電動汽車經濟性更強,按照純電動乘用車電耗每100km消耗15kWh,工業/居民用電各50%,乘用車汽油車、柴油車占比60%、40%,每100km耗油7.5L計算,使用純電動車每100km美國、中國、日本、德國、法國、英國車企可分別節約4.04、5.97、5.61、6.83、9.93、9.03美元。

2.4 美國:需求側稅收減免,供給側積分驅動

美國推廣新能源汽車政策主要有五個:稅收減免、CAFE(CorporateAverage Fuel Economy)標準、GHG(Greenhouse Gas Emissions)標準、先進車輛貸款支援項目、ZEV(Zero-Emission Vehicle)法案;前四者是聯邦層面推行,ZEV是州層面;ZEV最早由加州制定和推行,後被康涅狄格州、麻塞諸塞州、馬里蘭州等九個州採用。

“先進車輛貸款支援專案”旨在為研發新技術車企提供低息貸款。2007年美國能源部發佈的《Energy Independence and Security Act of 2007 》第136條,宣佈在美國境內推行“AdvancedTechnology Vehicles Manufacturing (ATVM) direct loan program”,為研發新技術車企提供低息貸款。據美國能源部DOE披露,日前該項目已向美國車企投放80億美元低息貸款,其中特斯拉、福特、尼桑分別於2010、2009、2010年獲得4.65、59.0、14.5億美元低息貸款支持。

2.4.1需求側:稅收減免與電池容量掛鉤,車企累計電動車銷量超過20萬後,每半年減半

2008年美國國會通過《Energy Improvement and Extension Act》,之後經2009年《The American Recovery and Reinvestment Act》和2013年《American Taxpayer Relief Act》修訂後執行至今。稅法規定,自2009年12月31日後新購置符合條件的PHEV、EV汽車,可享受相應稅收返還,返還金額:1)動力電池容量0<x≤5kWh,稅收返還2500美元;2)動力電池容量x>5kWh部分,每增加1kwh稅收返還增加417美元,最高上限7500美元。3)對於新能源汽車在美國累計銷量超過20萬車企,其接下來的兩個季度新車稅收減免降低50%,隨後兩個季度再降低50%,之後取消。

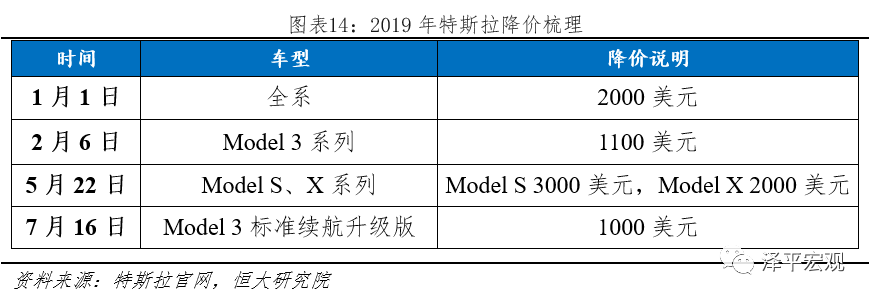

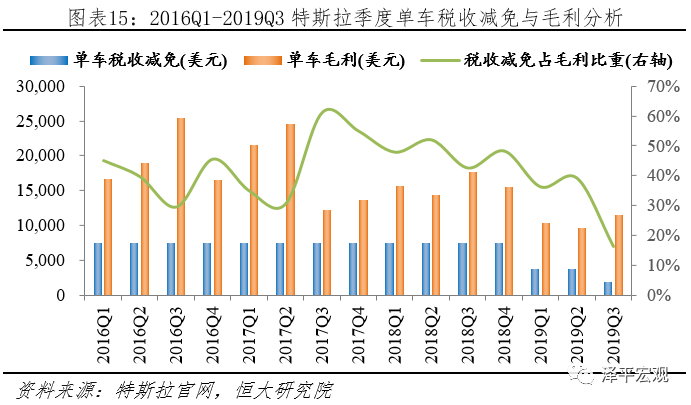

為抵禦稅收減免衝擊,2019年1-7月特斯拉四次降價。以特斯拉為例,其2018年底在美國累計電動車銷量超過20萬輛,從2019Q1開始,其單車稅收減免從7500美元減少到3750美元;自2019Q3開始,其單車稅收減免從3750美元減少到1875美元;2020Q1稅收減免取消。為抵禦稅收減免下調帶來的購置成本增加,特斯拉分別在2019年1月、2019年2月、2019年5月、2019年7月四次降價。

據特斯拉財報披露,2019Q3公司汽車銷售毛利率21.78%,單車毛利11525.77美元,稅收減免占毛利比重16.27%,稅收減免取消後,預計降低毛利率3.54個百分點。

2.4.2供給側:多重積分制度驅動車企電動化轉型

供給側國家級新能源汽車推廣政策,主要有CAFE標準和GHG標準兩種;州層面主要有加州制定並推廣的ZEV法案。

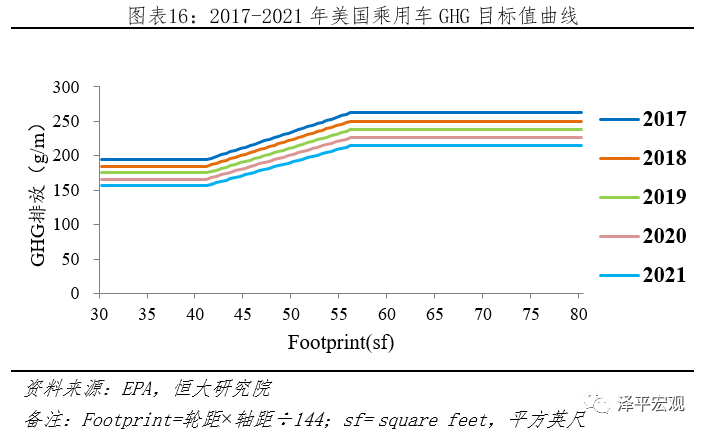

1)CAFE和GHG標準:2010年5月,奧巴馬要求美國環保署(EPA)和美國公路安全管理局(NHTSA)根據《Clean Air Act》和《Energy Independence and Security Act of 2007》推行國家級2017-2025年輕型車專案,以提升CAFE和降低GHG排放。其中,EPA負責制定2017-2025年GHG標準,NHTSA負責制定2017-2025年CAFE標準。GHG政策第一階段“2017-2021”標準已頒佈,第二階段“2022-2025”標準,因2018年4月2號,特朗普政府指責過於嚴苛,影響就業,需重新修改,新版本暫未公佈。CAFE政策第一階段“2017-2021”標準已頒佈,第二階段“2022-2025”標準中期評估中,暫未公佈。CAFE與GHG相似處頗多:1)皆採用積分制,GHG排放低於目標值可獲得正積分,反之負積分;2)其標準值皆是分車型、參考汽車占地面積“Footprint”為參考。以GHG標準為例,其2017-2021年乘用車目標值曲線如下,對於不滿足GHG標準的車企,根據《Clean Air Act》第205條款,最高可單車罰款37500美元。

GHG標準採用積分制管理。EPA每年發佈年度各車企GHG報告,對各車企積分進行公示,產生負積分的企業需要購買GHG正積分進行沖抵。GHG積分=(GHG目標值-GHG實際值)×產量×全生命週期里程÷1000000。其中全生命週期里程:乘用車為195264英里;積分單位:Mg(megagrams兆克)。假設:車企A年產50000輛乘用車,各車型產量分佈如下,則計算可得該年實際積分為:478396.8Mg。

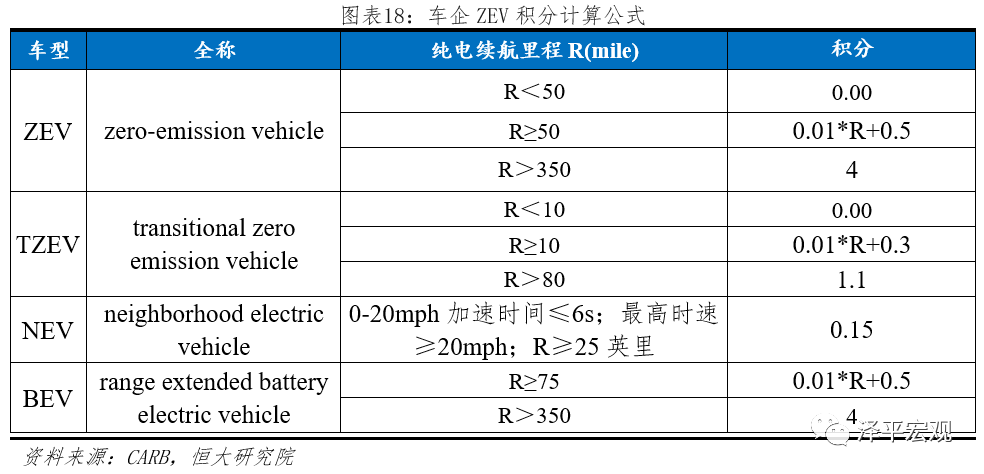

2)ZEV法案:19世紀60年代美國公佈《Clean Air Act》,並賦予加州制定排放相關標準的權利,此後加州空氣委員會(CARB)在1990年首次公佈了“Zero-EmissionVehicle”(ZEV)法案,提出到1998年零排放車占比不低於2%,到2001年不低於5%,2003年不低於10%的目標。之後經過1996、2001、2003、2008、2013年等多次修訂,並於2016年再次修訂,成為最新版本,規定如下:

(1)最低比例:在加州汽車銷售超過一定數量的企業,據其在加州生產的汽車總量,每年必須至少生產一定數量ZEV車型,ZEV車型數量=參考汽車產量×最低比例要求。參考汽車產量:該汽車生產商前2-4年在加州生產的所有乘用車和輕型卡車的平均值。如2019年參考產量為2015、2016、2017年的平均值。2018、2019、2020、2021、2022、2023、2024、2025及以後,最低比例要求分別為4.5%、 7.0%、9.5%、12.0%、14.5%、17.0%、19.5%、 22.0%。

(2)ZEV積分公式:CARB根據下表所示積分公式計算各企業ZEV積分,並進行年度公示。根據《Health and Safety Codesection 43211 civil penalty》條例,對於不滿足ZEV積分要求的公司,每個ZEV積分罰款5000美元。

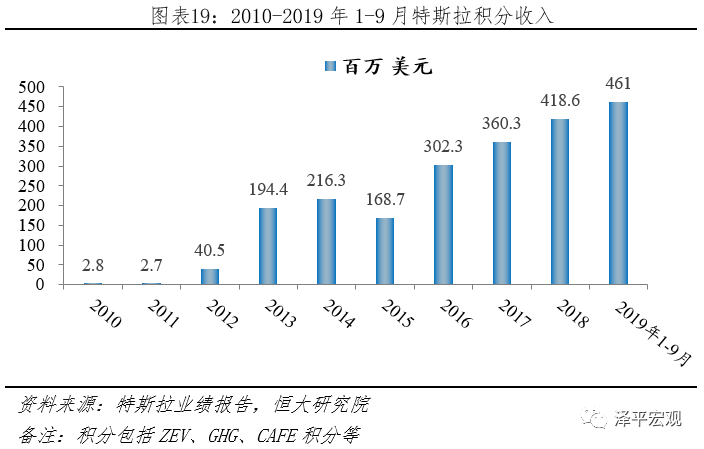

據特斯拉披露,2010-2019Q3特斯拉累計積分銷售收入21.68億美元,其中2016、2017、2018年,ZEV和非ZEV積分收入分別為2.15、0.87,2.80、0.81,1.03、3.15億美元。

2.5 日本:財政補貼、稅收減免雙核推動

作為資源匱乏、能源對外依存度極高的國家,日本很早就重視新能源汽車的開發和應用,2009年日本經濟產業省提出“EV /PHV 城市”倡議,在18個地區建設電動汽車示範區,由點及面推動EV/PHV全面普及。對此,出臺了一系列政策,集中在戰略規劃、財政補貼、稅收減免三個方面。

2.5.1總體規劃:2030年新能源汽車占比20-30%

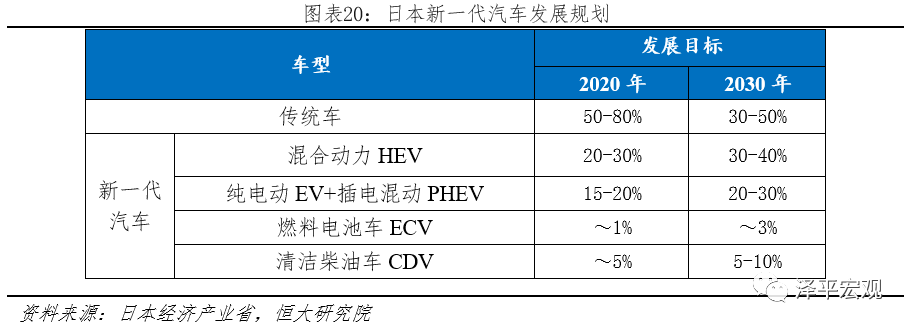

2020年、2030年新能源汽車分別占比15-20%、20-30%。2010年4月日本經濟產業省發佈《下一代汽車戰略2010》,將下一代汽車定義為:非插電式混合動力汽車(HEV)、純電動汽車(BEV)、插電式混合動力汽車(PHEV)、燃料電池汽車(FCV)、清潔柴油汽車(CDV)等。並首次公告發展目標:到2020年,下一代汽車將在新車銷量中力爭達到20%~50%;到2030年,下一代汽車將在新車銷量中力爭達到50%~70%,並沿用至今。

2.5.2財政補貼:電動車CEV補貼與純電續航里程掛鉤

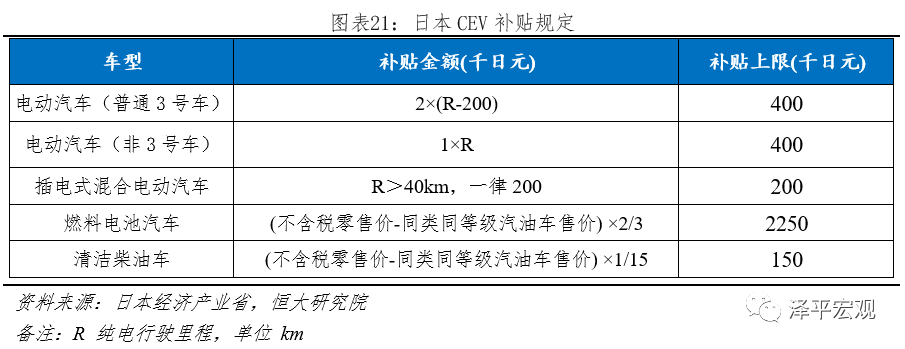

新能源財政補貼由經濟產業省主導,分為四類:1)節能車補貼;2)CEV(CleanEnergy Vehicle)導入補貼;3)充電設施補貼;4)加氫設備補貼。其中節能車補貼於2012年9月廢除,被CEV補貼取代;加氫設備補貼主要針對氫燃料電池,充電設施補貼主要針對充電樁,當前新能源汽車主要推動力在“CEV導入補貼”。2012年6月日本舉行行政評議會審議了“CEV導入補貼”,並制定具體路線圖,實施機構為隸屬於經濟產業省的“新一代汽車振興中心”,最新規定如下表所示,電動車補貼與純電續航里程正相關。並要求:1)消費者獲取CEV車輛補助後,必須持有該車3-4年,如果不得已需要賣出須提前向中心申請;2)公式計算結果補助金不足15千日元的,不給予補助;3)當EV/PHV與汽油車的價格差縮小至50萬日元,且年銷量增加至10~15萬輛時,將不再作為補貼對象。

2.5.3稅收減免:新能源汽車一律免征購置稅和車重稅,新註冊新能源乘用車綠色稅減免75%

國土交通省從稅收端發力,為促進節能環保汽車的普及,日本自2009年4月起開始實施“環保車輛減稅”和“綠色稅制”政策。“環保車輛減稅”主要分為購置稅和車重稅兩種,標準每年有細微調整,最新規定:所有新一代汽車包括: HEV、BEV、PHEV、FCV、CDV,無論是乘用車、輕型商用車、中型商用車、重型商用車,一律免征汽車購置稅和車重稅。相比“環保車輛減稅”稅制而言,“綠色稅制”是根據汽車排量標準徵稅,對低油耗車型減稅,對高油耗車型加稅。最新“綠色稅制”規定:所有新一代汽車包括:HEV、BEV、PHEV、FCV、CDV,新註冊乘用車綠色稅收減免75%。

3 需求端:中國為全球最大新能源汽車市場

3.1 分地區:中國占比過半、歐盟占比兩成、美國排第三

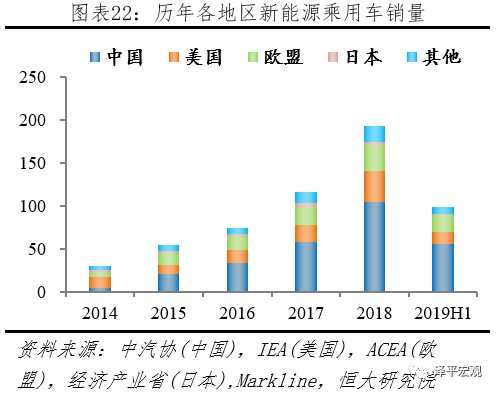

2019H1新能源乘用車全球份額,中國五成、歐盟兩成、美日共兩成。據中汽協披露,2018、2019H1中國新能源乘用車分別銷售105.3、56.3萬輛;據IEA、Markline披露,2018、2019H1美國新能源乘用車分別銷售36.1、13.7萬輛;據ACEA披露,2018、2019H1歐盟新能源乘用車分別銷售30.2、19.8萬輛;據經濟產業省、Markline披露,2018、2019H1日本新能源乘用車分別銷售18.4、7.4萬輛;據IEA、Markline披露,2018、2019H1其它地區新能源乘用車分別銷售18.4、7.4萬輛。按照上述統計, 2019H1中國、美國、歐盟、日本、其它地區新能源乘用車市場份額分別為56.9%、13.8%、20.0%、1.8%、7.5%。

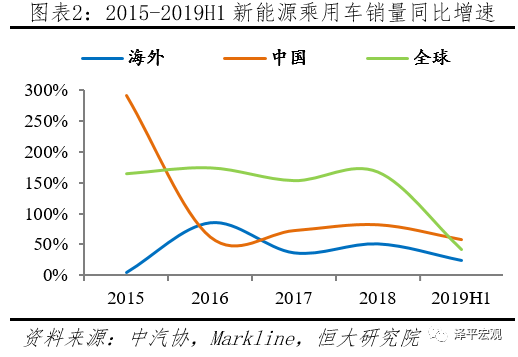

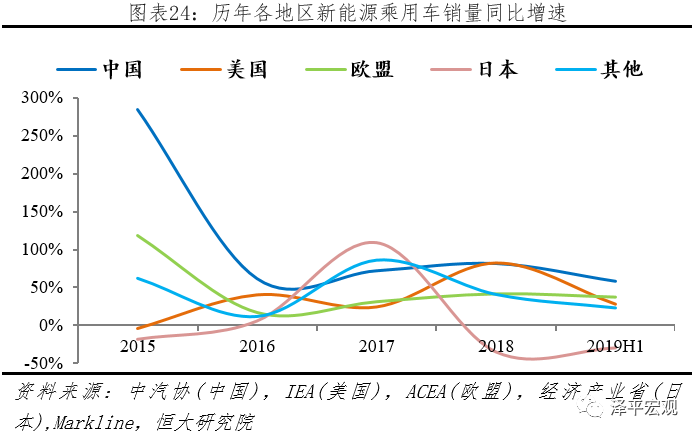

歐盟增速持穩,中、美增速下滑,日本持續負增長。據中汽協、IEA、ACEA等機構統計,2018年中國、美國、歐盟、日本、其它地區同比增速分別為81.9%、82.2%、42.2%、-34.4%、40.6%;2019H1中國、美國、歐盟、日本、其它地區同比增速分別為58.6%、27.9%、37.9%、-29.1%、23.1%。

3.2 分技術:全球EV市場份額持續提升

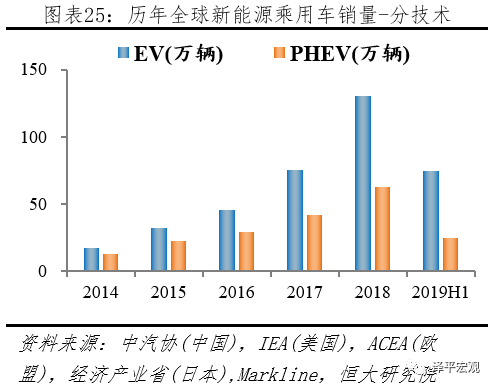

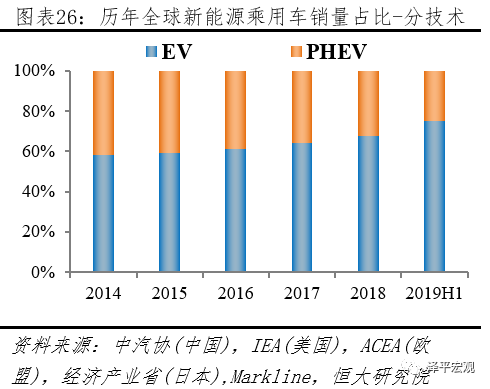

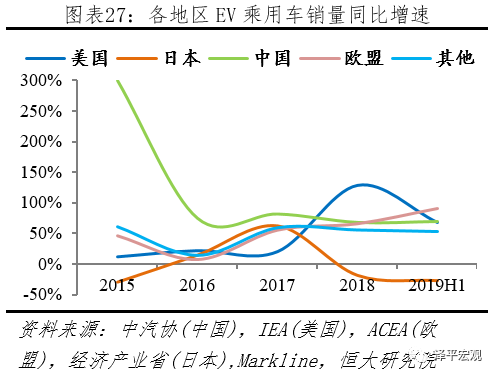

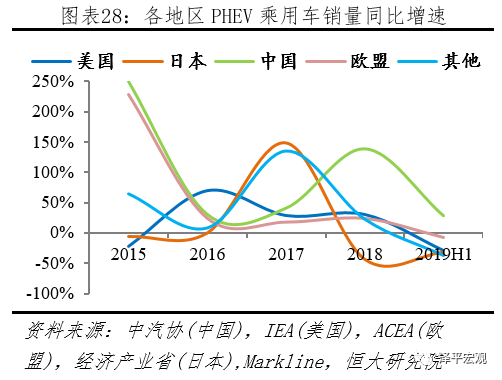

2019H1全球新能源乘用車市場EV占比3/4,份額持續提升。2019H1新能源乘用車市場,據中汽協披露,中國EV、PHEV分別銷售44.0、12.3萬輛;據ACEA披露,歐盟EV、PHEV分別銷售12.5、7.2萬輛;據Markline披露,美國EV、PHEV分別銷售10.6、3.1萬輛,日本EV、PHEV分別銷售1.1、0.7萬輛,其它地區EV、PHEV分別銷售6.2、1.2萬輛。按上述統計,2019H1全球新能源乘用車市場,EV、PHEV分別銷售74.4、24.6萬輛;EV市場份額從2014年58.4%提升到2019上半年75.2%。

2019H1全球市場PHEV增速下滑,歐美EV、PHEV增速分化嚴重。2019H1新能源乘用車市場,據中汽協披露,中國EV、PHEV同比增速分別為69.9%、28.0%;據ACEA披露,歐盟EV、PHEV同比增速90.9%、-6.9%;據Markline披露,日本EV、PHEV同比增速-27.7%、-31.1%,美國EV、PHEV同比增速68.0%、-29.5%,其它地區EV、PHEV同比增速52.7%、-37.6%。按照上述統計,2019H1全球新能源乘用車市場,EV、PHEV同比增速分別為68.7%、-0.8%。

4 供給端:中、歐市場被本土品牌統治,美國特斯拉加速全球化

4.1 分企業:TOP20車企中國占10家,特斯拉擴大領先優勢

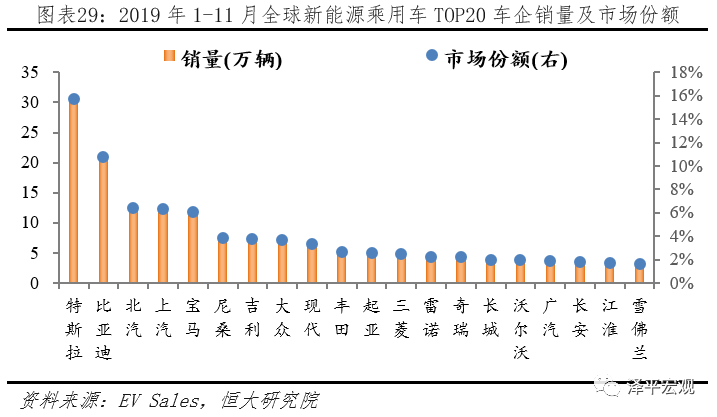

特斯拉、比亞迪市占率均超過10%,北汽、上汽、寶馬市占率均超過5%。據EV Sales披露,2019年1-11月全球新能源乘用車TOP20車企銷量從高到低依次為:特斯拉、比亞迪、北汽、上汽、寶馬、尼桑、吉利、大眾、現代、豐田、起亞、三菱、雷諾、奇瑞、長城、富豪、廣汽、長安、江淮和雪佛蘭,其中中國10家、美國2家、日本3家、歐盟3家、韓國2家;TOP20對應銷量為中國75.51萬、美國33.65萬、日本17.50萬、歐盟23.26萬、韓國11.65萬輛;TOP20對應市占率為中國38.88%、美國17.32%、日本9.01%、歐盟11.97%、韓國5.96%。

4.2 分車型:特斯拉Model 3一枝獨秀

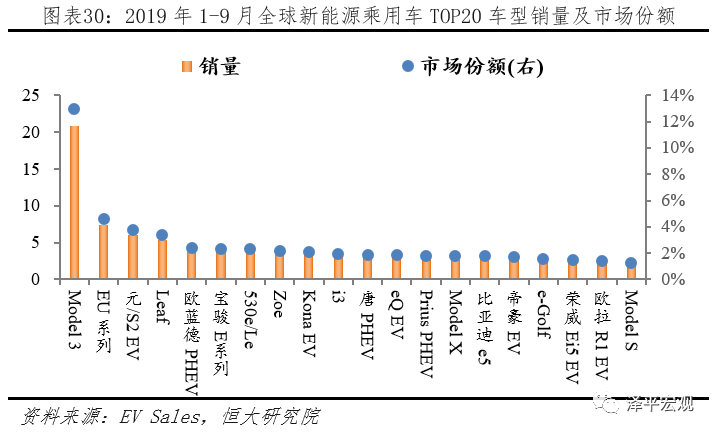

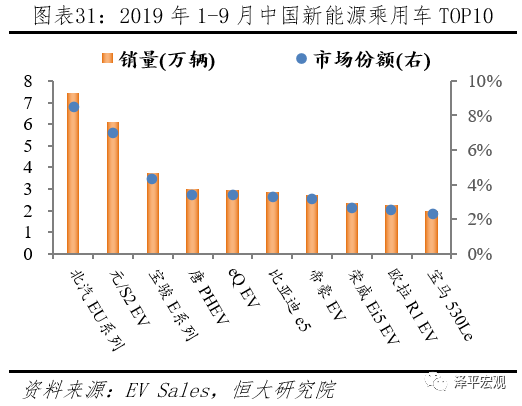

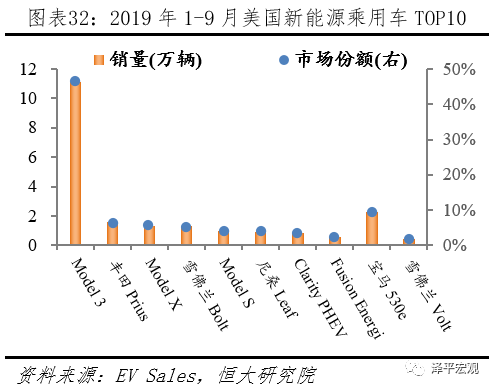

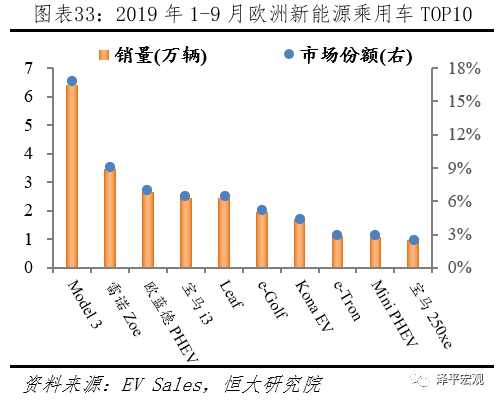

TOP20車型中國佔有9席、歐盟佔據5席、特斯拉全系上榜、Model 3一枝獨秀。據EV Sales統計,2019年1-9月全球新能源乘用車TOP20車型銷量從高到低依次為:Model 3、EU系列、元/S2 EV、Leaf、歐藍德 PHEV、寶駿 E系列、530e/Le、Zoe、Kona EV、寶馬i3、唐 PHEV、eQ EV、PriusPHEV、Model X、比亞迪e5、帝豪 EV、e-Golf、榮威 Ei5 EV、歐拉 R1 EV、Model S;對應銷量20.80、7.43、6.08、5.38、3.86、3.73、3.68、3.52、3.30、3.06、3.00、2.96、2.87、2.86、2.84、2.73、2.54、2.35、2.26、2.05萬輛;其中中國9款,美國3款,日本2款,歐盟5款,韓國1款。

中、歐市場被本土品牌統治,美、日市場以本土品牌為主,德系為輔。從地區來看,新能源乘用車市場,中國本土品牌佔據絕對地位,TOP10佔有9席;美國本土品牌為主、日系品牌為輔分別佔有6、2席,特斯拉 Model 3一枝獨秀,市場份額46.52%;歐洲本土品牌佔據絕對地位,TOP10佔有7位;日本本土品牌和德系不相伯仲,TOP5分別佔有2、3位。

4.3 技術儲備:BEV專利中美日韓合占九成,HEV、FCV專利日本一家獨大

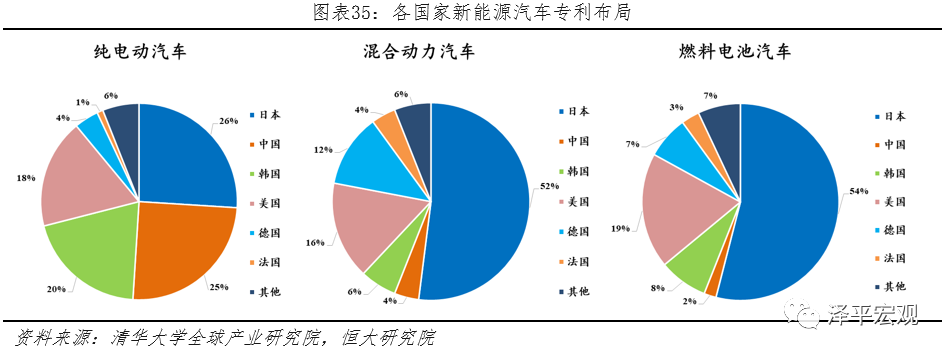

專利是技術實力的象徵,也是企業前瞻性佈局的體現。2019年10月,清華大學全球產業研究院發佈《新能源汽車全球專利觀察》報告指出,到2019年7月全球各國,在BEV車型方向專利件數占比分別為:日本26%、中國25%、韓國20%、美國18%、德國4%、法國1%;HEV車型方向專利件數占比分別為:日本52%、中國4%、韓國6%、美國16%、德國12%、法國4%;FCV車型方向:日本54%、中國2%、韓國8%、美國19%、德國7%、法國3%。

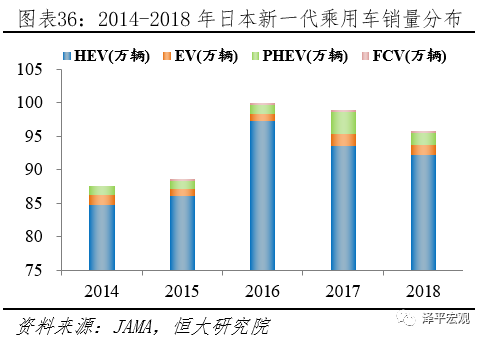

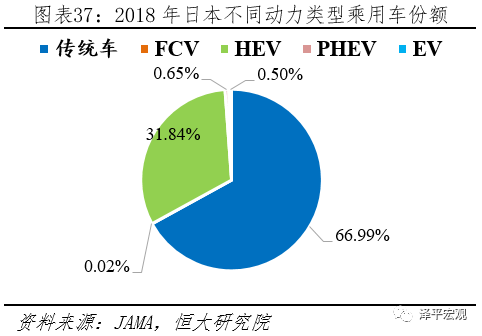

日本新一代汽車HEV佔據統治地位。日本由於發動機技術領先,發展HEV有天然優勢,故將HEV納入新一代汽車體系,與EV和PHEV共同發展。據日本汽車銷售聯合會(JAMA)披露,2018年日本乘用車新車HEV、EV、PHEV、FCV、傳統車銷量分別為92.18、1.46、1.88、0.06、193.97萬輛,分別占比66.99%、31.84%、0.65%、0.50%、0.02%。

5 產業鏈配套:日本最齊全,中國部分關鍵零部件依賴進口,歐盟、美國電池環節缺失

5.1 三電配套:日本齊全,中國電控IGBT嚴重依賴進口,歐美缺乏動力電池企業

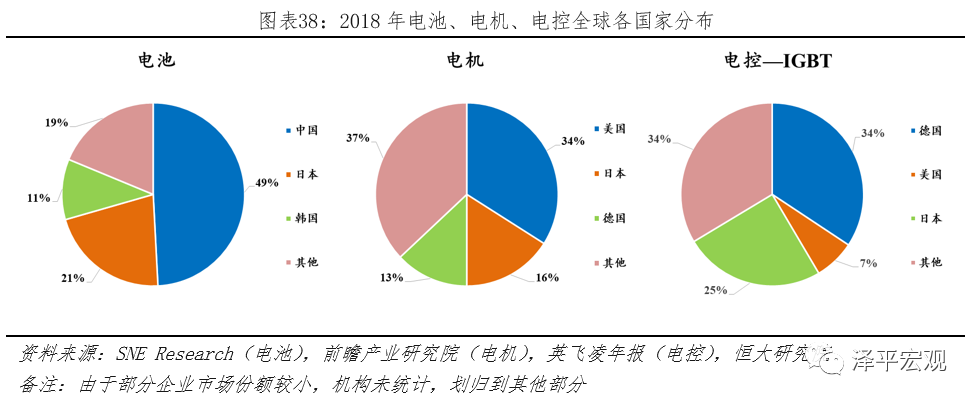

電池、電機、電控是新能源汽車核心技術。1)電池:據SNE Research披露,2018年全球TOP10企業動力電池裝機量,CATL、松下、比亞迪、LG化學、AESC、三星SDI、Farasis、國軒、力神、億緯分別為:21.3、20.7、11.6、7.4、3.7、3.0、3.3、3.2、2.8、1.9GWh;其中中國、日本、韓國分別占比49.2%、21.4%、10.7%,合計81.3%。2)電機:據前瞻產業研究院披露,2018年全球新能源汽車電機市場,美國、日本、德國分別占比34%、16%、13%;其中中國新能源汽車車用電機基本實現國產替代。3)電控IGBT:IGBT作為新能源汽車電控系統核心零部件,據英飛淩年報披露,2018年全球IGBT領域,英飛淩、三菱、富士電機、安森美、賽美控分別占比28.6%、15.2%、9.7%、7.2%、5.7%;按國籍分,德國34.3%、美國7.2%、日本24.9%;2018年我國IGBT領域進口依存度約 90%。

5.2 充電樁:車樁比中日歐較接近,美國偏低

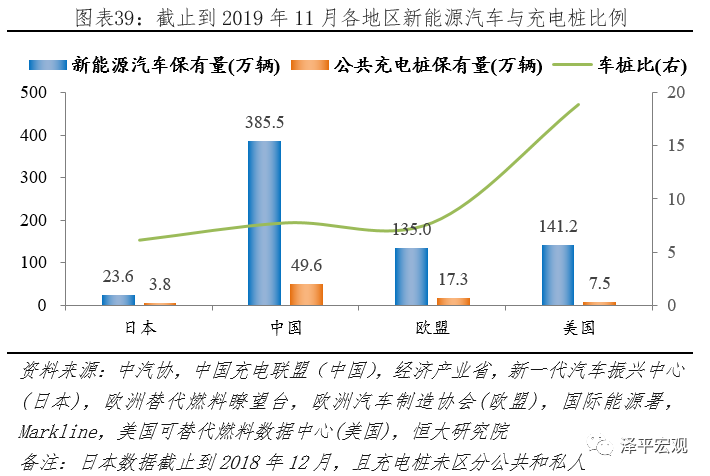

截止到2019年11月,據中汽協、中國充電聯盟統計,中國新能源汽車、公共充電樁保有量分別為385.5萬輛、49.6萬個,對應車樁比7.77:1;據ACEA、歐盟替代燃料瞭望台統計,歐盟新能源汽車、公共充電樁保有量分別為135.0萬輛、17.3萬個,對應車樁比7.78:1;據Markline、美國可替代燃料資料中心統計,美國新能源汽車、公共充電樁保有量分別為141.2萬輛、7.5萬個,對應車樁比18.88:1。截止到2018年12月,據日本經濟產業省披露,日本新能源汽車保有量23.6萬輛;據新一代汽車振興中心披露,充電樁保有量3.8萬個,對應車樁比6.15:1。

6 展望:百年汽車大變局,守得雲開見月明

當前百年汽車產業處於三股變革力量的交匯點:

變局之一:特斯拉等新勢力崛起,互聯網、半導體等科技巨頭跨界進入,汽車產業競爭格局重塑、核心價值鏈重構,部分OEM未來或淪為代工廠。1)格局重塑:以特斯拉為代表的造車新勢力利用自身的先發優勢和互聯網基因,正不斷搶佔傳統車企市場份額。2019年1至11月特斯拉Model 3北美市場的銷量達到12.8萬輛,超過同級別寶馬2/3/4/5系銷量之和(10.4萬)、賓士C/CLA/CLS/E系之和(9.5萬)、奧迪A3/A4/A5/A6之和(7萬)。另一面,通用、福特等傳統車企陸續裁員,FCA(菲亞特克萊斯勒)和PSA(標緻雪鐵龍)合併成為全球第四大車企,傳統車企抱團取暖與新勢力的高歌猛進形成鮮明對比。2)價值鏈重構:未來汽車產業的核心價值將不再是發動機、車身、底盤,而是電池、晶片、車載系統、資料。做蛋糕可能是傳統車企,而吃蛋糕的可能是新勢力。全球最大的車企大眾宣佈,將成為一家軟體驅動的公司,並設立了“Digital Car&Service”部門,大力推動數位化轉型。豐田公司宣佈,豐田將從汽車公司轉型為移動出行公司,他們的競爭對手已經不是曾經的賓士、寶馬和大眾,而是蘋果、穀歌等。谷歌、高通、英偉達、華為、阿裡、百度等巨頭已通過合作、授權或供應商等身份等嵌入智慧駕駛細分環節,未來可能佔據行業重要的價值點。部分無法掌握核心技術的車企只能逐漸被邊緣化,甚至淪為代工廠。

變局之二:當今歐洲、日韓等國政府紛紛加速電動化轉型,一次次驗證十年前中國發展新能源汽車戰略的前瞻性。中國新能源汽車產業經過十年的規劃和培育,已具備一定先發優勢和規模優勢,中國汽車人離汽車強國的夢想從未如此近過。然而2019年特斯拉在上海獨資建廠並於12月30日實現交付,Model 3補貼後售價低於30萬,面對這條“鯰魚”,中國汽車自主品牌能否守住先發優勢?1)歐美日韓通過頂層設計與車企自下而上推動電動化轉型:2019年4月,歐盟發佈史上最嚴碳排放標準《2019/631檔》,挪威、荷蘭、英國、法國、葡萄牙設定燃油車禁售時間分別為2025、2030、2040、2040、2040年,發展新能源汽車成唯一出路;德國已立法確認境內電動車補貼不降反升,售價4萬歐元以下的純電動車補貼由4000歐元提高至6000歐元;車企加大投入,大眾將原計劃到2030年生產的電動車數量從1500萬台增加到2200萬台。2)中國新能源汽車產業急需補齊短板,將先發和規模優勢轉化為技術和品牌優勢:2019上半年中國新能源乘用車銷售56.3萬輛,全球市場份額達到56.9%,遠高於歐盟的20%,三電系統、充電基礎設施等產業鏈配套初步形成;1-11月全球新能源乘用車銷量前十車企中,自主品牌佔據4席(比亞迪、北汽、上汽、吉利)。然而,中國新能源汽車基本依靠內銷,2019年1至9月美國、歐盟、日本市場暢銷電動車型無一中國品牌。部分核心零部件高度依賴進口,如電控核心零部件IGBT器件和影像處理晶片。2018年全球IGBT市場中德國、日本、美國分別占比34.3%、7.2%、24.9%;影像處理晶片基本被英偉達和Mobileye(被英特爾收購)壟斷。

變局之三:汽車產品屬性更加多元,汽車將成為軟體定義的智慧移動終端。1)硬體變革:一方面,電池、電機、電控將取代發動機,汽車動力總成面臨百年來最大變革;另一方面,智慧網聯將提升對於整車感知、交互與決策的需求,感測器、中控屏、晶片將成為汽車的核心零部件;2)軟體變革:汽車電子電氣架構將由分散式向類似于智慧手機的集中式架構(底層作業系統、晶片SOC)進化。軟硬體解耦,既實現硬體標準化,又實現軟體可重複開發利用,大量減少內部冗餘。未來將出現汽車界的iOS與Android之爭;3)服務與生態變革:智慧網聯汽車可以在生命週期內通過OTA空中升級持續更新應用,介面交互將賦予汽車更多應用場景——在無人駕駛的情況下,司機將有更多的自由時間,而車聯網技術使汽車隨時與辦公室、家、公共設施相聯,實現遠端控制。汽車將成為各種服務和應用的入口。

在經歷補貼退坡的陣痛後,中國新能源汽車產業即將迎來海外巨頭的正面競爭。特斯拉從2018年10月17日官宣拿地,到2019年12月30日首批交付,僅用了14個月不到,國產化步伐迅速。按照最新Model 3國產版補貼後29.9萬的售價,考慮到2020年財政補貼下滑以及產能提升後規模效應,預計2020年國產 Model 3大規模交付價格在26-28萬左右,將在高端市場對本土品牌造成巨大的競爭壓力。面對汽車業百年大變局,中國汽車強國之路面臨前所未有的機遇與挑戰,“換道超車”需要政策與全產業鏈的通力配合。我們建議:

1)進一步引導電動化轉型:在公交、物流、出租等公務領域先行試點燃油車禁售,鼓勵部分大氣污染重點治理區域和新能源汽車普及率較高的城市優先試點燃油車禁售,明確網約車中新能源汽車比例要求。

2)鼓勵支持核心技術研發:加大對高研發投入企業的稅收減免力度,成立國家新能源汽車產業基金對產業鏈薄弱環節進行扶持;統籌政府、企業與高校等各方力量對電池材料、核心晶片等關鍵共性技術進行攻關。

3)加強電池安全體系建設:利用大資料平臺等建立預警機制,加強事前監管;建立動力電池全生命週期安全測試,加強事中監管;建立追責制度,加強事後監管。《新能源汽車國家監管平臺大資料安全監管成果報告》顯示,2019年5-8月發現的79起新能源汽車安全事故中,接入監管平臺事故車輛有47輛,28起事故在發生前10天內,已被監管平臺預警。

4)發展扶持新能源二手車市場:車主由於社會關係、經濟條件、家庭人口的變化,一般換車時間3-5年。傳統燃油車3年殘值率在70%左右,新能源車3年殘值率在30%左右,貶值太快,試錯成本太大,很多消費者都不敢購買新能源汽車,觀望情緒濃厚。

5)加快私人充电桩建设,鼓励推广社区智慧充电:充电难是限制新能源汽车发展步伐的重要因素。截止到2019年11月我国公共充电桩49.6万、私人充电桩67.8万,距2020年目标完成率分别99.2%、15.8%,私人充电桩建设远不达预期。对小区电网负荷冲击较大是私人充电桩建设缓慢重要因素;推广社区智慧充电可有效实现削峰填谷,降低电网负荷。