News

分析丨“白名單”廢止!新能源汽車步入後補貼時代!中國企業如何破局?

![]() 2019.7.16

2019.7.16

News Data

News Data

7/16每日新

7/16每日新

導讀

面對全新的考驗,中國新能源汽車產業的下一步發展也成為了市場關注的焦點,尤其是在當前全球新能源汽車市場正在趨於疲軟的背景之下。

7月5日,A股市場新能源汽車概念板塊整體依舊紅火,截至午間發稿前,整體板塊已經上漲1.10%。早在7月2日,新能源汽車板塊指數就已經迅速翻紅,截至當天收盤,板塊整體上漲0.66%,東方精共、星雲股份、九洲電氣等個股漲停,亞星客車、福田汽車、北汽藍穀等漲幅均超過5%;此外,長安汽車、廣汽集團等股價也均呈不同幅度的增長。據Wind資料顯示,A股新能源車概念當天總市值約上漲239億。

之所以會出現連續幾天集體異動的情況,主要還是因為最近幾天在海南博鼇召開的世界新能源汽車大會——此次會議為新能源汽車產業發展打了一劑強心劑。要知道,在此之前的6月26日,為期3個月的新能源汽車補貼退坡過渡期已正式結束,這也意味著新能源汽車產業正逐漸從政策驅動轉為市場驅動,相關各界不安情緒也再次襲來。

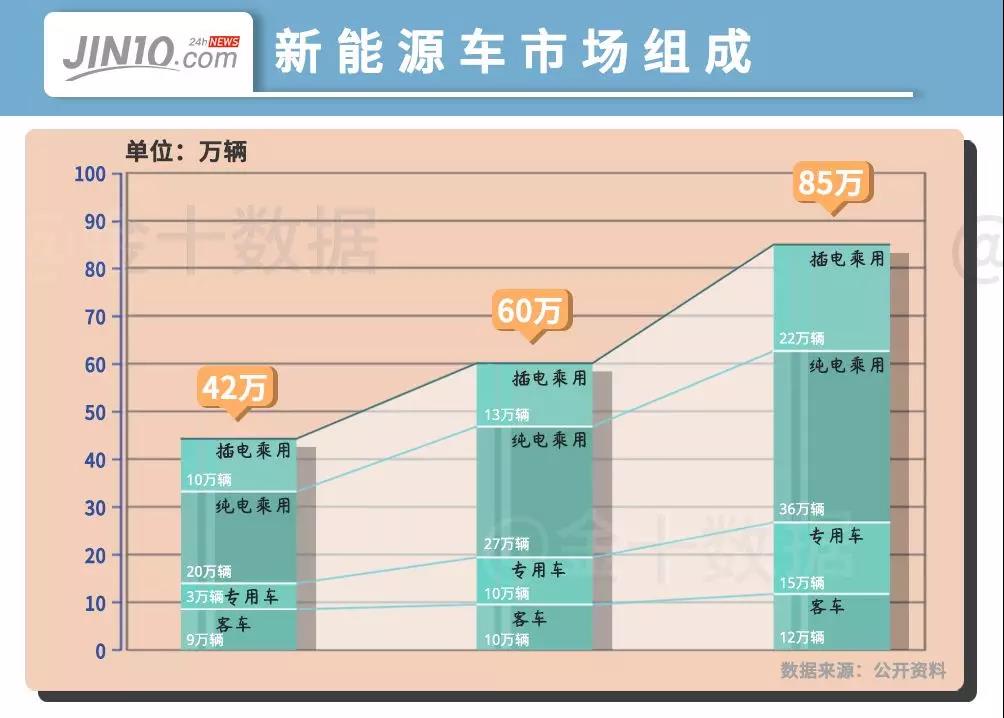

面對全新的考驗,中國新能源汽車產業的下一步發展也成為了市場關注的焦點,尤其是在當前全球新能源汽車市場正在趨於疲軟的背景之下。資料顯示,今年前5個月,全球新能源乘用車累計銷售84.14萬輛,同比增長52%,增速較前兩年大幅回落。在這樣一個“危險的失速”的大環境下,中國新能源汽車又該如何破局?

後補貼時代,新能源汽車高增長還將持續?

首先來說說,隨著補貼過渡期的正式結束,我國新能源汽車也開始面臨漲價壓力。有分析指出,新能源汽車的補貼退坡幅度可能達到70%,按此測算,消費者購買新能源汽車的成本將普遍上漲2萬元以上。即便有專家指出這一成本上升問題將不會有消費者買單,但大多數新能源汽車品牌都有一個共識:過渡期後補貼退坡,車企的成本增加過多很難全部承擔。

換句話說,未來新能源汽車價格上漲似乎已成不爭的事實,這又是否會對國內新能源汽車銷量的增長帶來較大的壓力?

實際上,在本次世界新能源汽車大會上,中國科學技術協會主席萬鋼就重申了“我國新能源汽車預計2020年實現年產銷規模200萬輛”的目標,這一目標也意味著,未來兩年我國新能源汽車產銷仍將保持超25%的年均增幅。而從實際情況來看,當前的市場也依舊保持“火爆”:今年1-5月,我國新能源汽車產銷分別完成48萬輛和46.4萬輛,比上年同期分別增長46%和41.5%。

對於未來補貼退坡後新能源汽車市場的走向,業內人士則表現得更加樂觀。比如,比亞迪股份有限公司董事長王傳福在此次大會上就表示,新能源產業長期趨勢向好,目前仍是機會大於挑戰,並預計2019年新能源汽車銷量將會出現40%的增速,比亞迪則將實現70%-80%的增幅。

但如今,我國新能源市場已經跨入了後補貼時代,新能源產業也將逐漸走向真正的“弱肉強食”的競爭中去。面對競爭中的挑戰,我國新能源汽車產業該如何破局?對此,長安汽車總裁朱華榮也在大會上指出,這需要國家和企業等方面共同行動——國家要保持政策的穩定性、超前性、可持續性,推動公共領域切換新能源汽車;企業則要回歸初心,聚焦使用者產品、服務體驗。

其實,此次大會就已經釋放出了一個很好的風向:儘管補貼逐步退出,但國家針對新能源汽車產業的引導力度並未放鬆。另一方面,對於企業而言,補貼退坡也定將倒逼著新能源汽車加快升級,低端產品將面臨淘汰,企業進行產品結構調整已成為必然,更具體來說,在這場愈發激烈的突圍戰中,最關鍵的一環又是什麼?

動力電池產業將成破局之鑰?

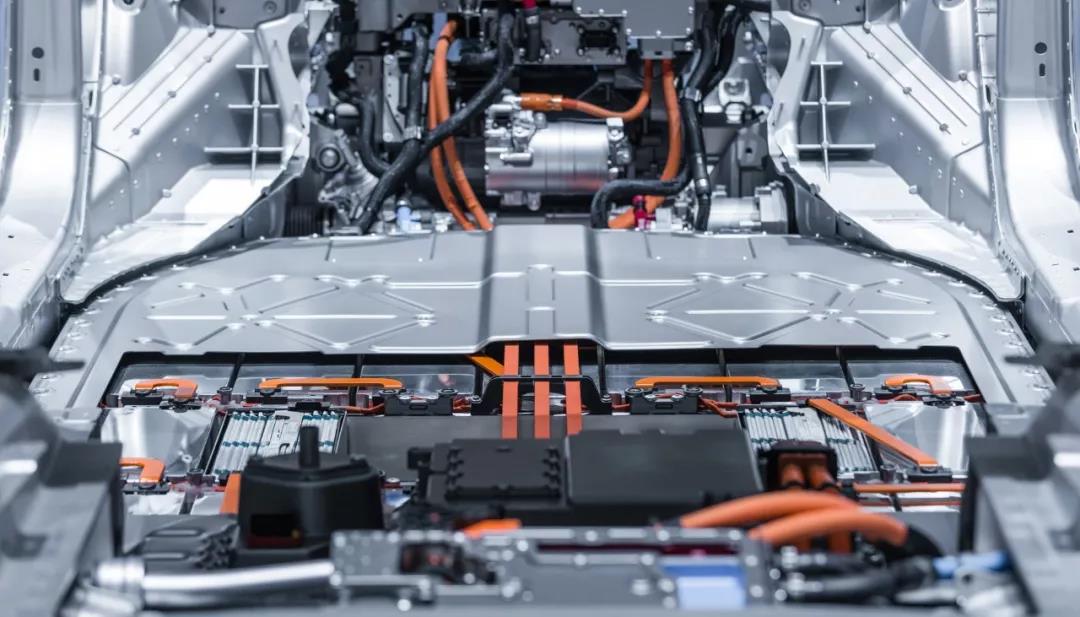

作為新能源汽車的心臟,動力電池是核心技術的關鍵動力部件,更是產業發展的關鍵所在。

一方面,動力電池的供應情況直接決定著新能源汽車的生產和整車成本。一般情況下,一款純電動汽車的動力電池成本會占到整車成本的40%。在補貼退坡導致新能源汽車成本上升的當前,動力電池也必然成為解決新能源汽車價格上漲的重要途徑。

另一方面,動力電池直接決定了新能源汽車的安全、壽命和性能。隨著保有量的快速增長,新能源汽車安全問題也日益突出,據不完全統計,全國2018年已發生的電動汽車起火事件超過40起,這也給整個行業帶來一個警示:安全才是事關新能源汽車產業持續健康發展的第一要務。

因此,我國新能源汽車行業要在後補貼時代下實現破局,動力電池產業的發展至關重要。

但當前,我國動力電池行業格局正發生劇烈的變化。

行業內部集中度空前

中國汽車動力電池產業創新聯盟公佈的資料顯示,今年5月,我國新能源汽車市場共計41家動力電池企業實現裝車配套,較上個月環比減少2家,而較去年同期的61家大幅減少20家。其中,動力電池產業產量排名前三名的企業共生產7.5GWh,占比75.6%;前五名的企業則供給生產8.4GWh,占比84.8%。可見,當前我國動力電池產業頭部效應依舊凸顯。

值得一提的是,隨著新能源汽車補貼退坡,下游整車企業壓價,動力電池行業差異化發展將更加明顯,集中化程度也將更高。2018年,國內動力電池企業數量就以從上一年的135家驟減至90家,有業內人士就分析,隨著市場競爭加劇和產業鏈整合加速,預計到2020年,動力電池企業的數量進一步縮水,80%以上的企業將面臨淘汰。

日韓企業捲土重來

6月24日,被稱為“白名單”的動力電池企業目錄被正式廢止——該名單此前是為了引導和規範汽車動力蓄電池行業健康發展。

2015年3月,國家制定了《汽車動力蓄電池行業規範條件》(即“白名單”),並要求電池企業線上進行申報。最終,四批共計57家的電池企業入選“白名單”企業目錄,其中包括寧德時代、沃特瑪、天津力神、國軒高科等國內知名電池企業。

不過,這份被解讀為扶持本土電池企業的“白名單”,對外資電池企業來說,卻是“噩耗”般的存在。因為類似三星、LG、松下等日韓電池巨頭卻始終未能進入目錄,而這份名單也在一定程度上為本土電池企業的發展壯大贏得了時間。

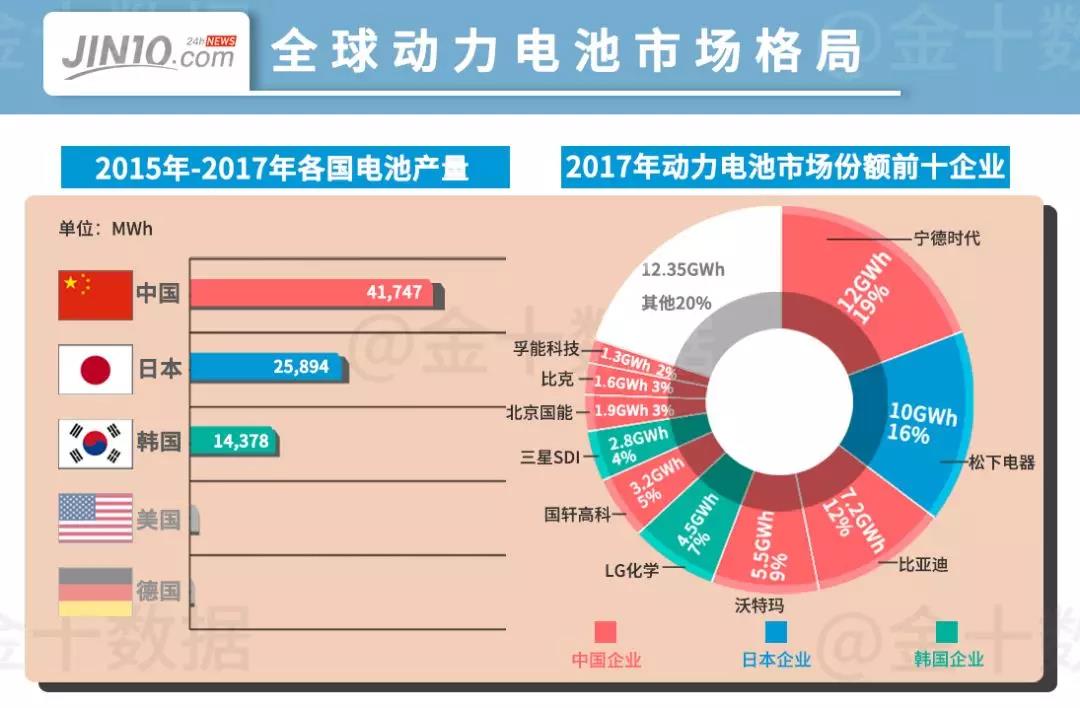

資料顯示,2018年我國新能源汽車動力電池總裝機量為56.89GWh,同比增長56%,是日本的2.4倍、韓國的3.6倍,產銷量佔據全球“半壁江山”。其中,寧德時代和比亞迪兩個企業的動力電池市場佔有率總和達到61%。

反過來說,“白名單”如今已完成了使命退出歷史舞臺,而這也意味著中國這一全球最大的電動汽車電池市場將正式向外資電池供應商開放,同時也將讓國內電池企業面對外來力量的衝擊,甚至可以說,國內動力電池領域即將迎來新一輪的廝殺高潮。

從目前的全球競爭格局來看,動力電池70%以上的市場份額集中在中、日、韓三國手中。國際電池行業專業市場調查公司SNEResearch的資訊顯示,2018年,世界電動汽車用電池出貨量為109.8GWh,較上年同比增長83%。

其中,我國的寧德時代以23%的市占率居於全球首位,緊隨其後的松下(日本)市占率則為21.9%,隨後依次是比亞迪(中國)占比12.8%、LG化學(韓國)占比10.2%、三星SDI(韓國)占比5.5%,而前5家電池企業的供貨量占全球總量的73%。

顯然,中日韓三國的動力電池企業在這場追逐賽中正咬得十分焦灼,而暫且落後的日韓電池企業更是頻頻加大動作。

過去一年裡,LG化學、三星SDI和SKI這三家韓系動力電池企業均宣佈追加投資以及產能的計畫,計畫投資規模將超過10萬億韓元(約587.38億元人民幣)。與此同時,截至2018年底,這三大韓系動力電池巨頭企業在全球的訂單額達到175萬億韓元,已順利超過韓國半導體晶片產業。

不僅韓企加快動力電池的佈局,日企也同樣如此。今年1月,松下就與豐田汽車計畫成立一家車載電池合資公司,共同研發、生產電動汽車電池,這一“聯手”也將為雙方進一步擴張全球版圖提供強有力的支撐。

不僅如此,借著“白名單”廢止的絕佳時機,捲土重來的日韓電池企業,正在瘋狂拉攏中國本土企業,開啟了新一輪“搶單”模式。6月12日,吉利汽車發佈公告,其控股99%的子公司上海華普國潤將與韓國LG化學簽署合資協定,成立合資公司。同日,韓國SK集團也透露將與恒大集團在新能源汽車、動力電池等領域展開深入合作。

某韓國動力電池企業旗下智庫研究員就簡單粗暴地透露,以本次白名單廢止為契機,以及2020年新能源汽車補貼完全退坡,該企業預計於2021年在華動力電池市場的佔有率將從接近於0提升至7%-8%,而韓系三大動力電池企業在華總佔有率也將保持在15%左右。

上述研究員還表示,憑藉中國市場的開放所帶來的規模效應,加之研發技術的不斷創新與進步,預計在2023年左右,該公司電池生產設備每GWh的生產成本將從目前的1.7億美元,下降至0.6億美元。

可以預見的是,隨著“白名單”的正式取消以及補貼的逐漸退坡,日韓等外資電池入華的腳步也將加速,中外龍頭企業間的競爭必將加劇。

國內動力電池企業如何克敵制勝?

在這樣一種“內憂外患”的局面下,中國動力電池企業想在全球電池製造商的競爭中脫穎而出,又該如何做?

加大高研發投入

增加產業鏈上下游核心專利比重

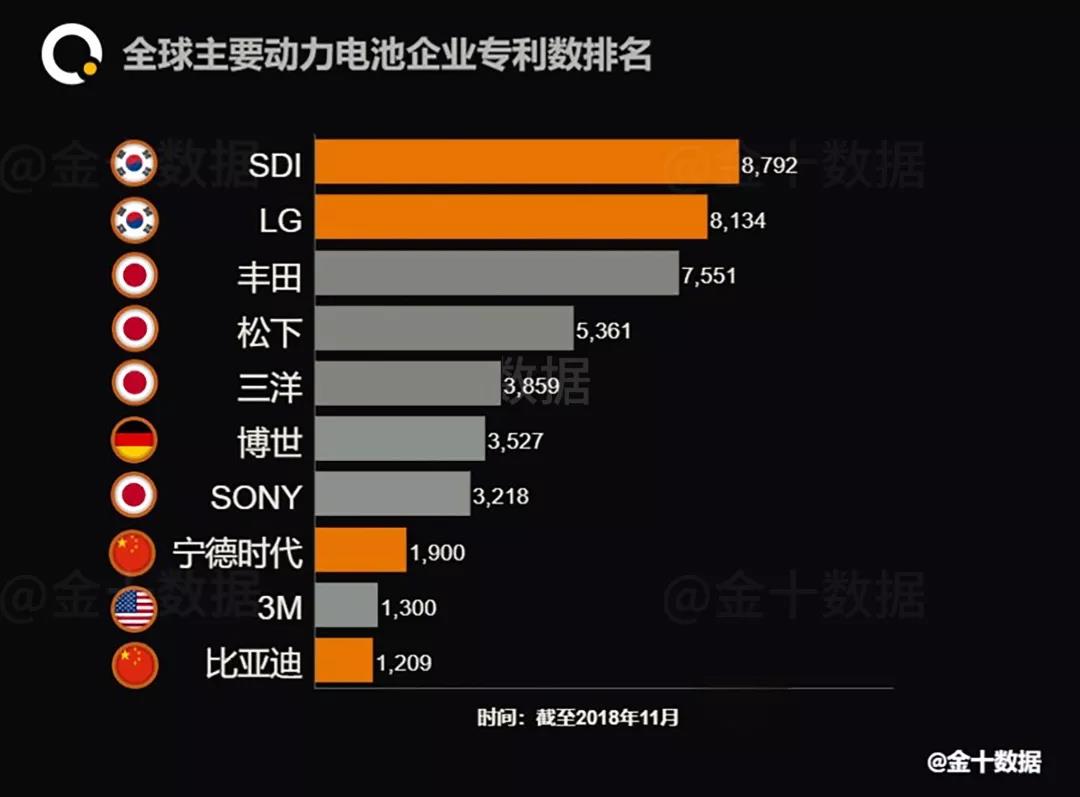

由於日韓企業進入動力電池領域較早,因此在專利方面較國內企業佔有一定的優勢。資料顯示,截止2018年11月,韓國三星SDI共擁有8792項專利、LG化學為8134項、日本豐田7551項、松下為5361項,而我國最大的動力電池製造商甯德時代擁有專利1900項,比亞迪為1209項。

尤其是前瞻性的領域全固態電池,相關專利申請量日韓企業也明顯領先。排名第一的豐田專利申請數達218件,佔據總數的20.15%;松下則為34件、LG為18件。

值得一提的是,豐田憑藉大量的研發投入,在全固態鋰電池領域也實現了質的突破:推出了原型固態鋰離子電池。要知道,如果能夠掌握這一固態電池技術,則將加速內燃機汽車的滅亡,並可將電動汽車的充電時間從多達幾個小時削減至10分鐘左右。豐田就指出,這種電池預計在2020年可小批量實現商業化示範應用,到2025年得到實質性改善。

可見,在加大研發投入尋求質的飛躍上面,中國企業還有很長的路要走。

提升產業鏈全球化,突破核心專利瓶頸

從當前的全球動力電池競爭格局來看,中國、日本、韓國相比歐美都有自己完整的動力電池產業鏈,其中中國產業鏈最為完善,日本產業鏈技術最為先進但較為封閉,韓國產業鏈則比較全球化。

全球化的產業鏈給韓國電池企業帶來一定的優勢,包括通過積極地與眾多全球知名材料供應商建立合作關係,以滿足鋰離子電池市場巨大的需求。尤其是在動力電池中最為關鍵的鋰電正極材料上,韓企已經與浦項制鐵、ECOPRO、L&F、格林美等正極材料供應商形成密切的合作,甚至手握眾多核心專利。

“白名單”廢止!新能源汽車步入後補貼時代!中國企業如何破局?

反觀國內企業,在掌握核心專利方面顯得尤為被動。比如說,當前國內動力鋰電正極材料已經趨向三元材料為主的市場上——占比超過70%,但三元材料核心技術的專利卻由國外廠商瓜分壟斷,國內僅有部分企業獲得授權。

因此,在國外正極企業掌握核心技術、佔據高端三元材料供應市場的當前,國內企業不妨選擇與優美科、住友金屬、戶田工業、韓國SK等從事正極材料較早進而掌握多項核心技術等企業合作,或許不失為一個關鍵的突破口。

市場增量換追趕時間

十年間,我國新能源汽車產業實現了巨大突破。新能源汽車年銷量規模從2009年的不到一萬輛,發展到2018年的125.6萬輛,成為全球第一大新能源汽車市場;今年前3個月,我國新能源汽車產銷繼續保持高速增長,產銷量同比增長了102.7%和109.7%。

在全球新能源乘用車銷量增幅大幅回落的當前,我國新能源汽車產銷保持高速增長也證明了中國新能源汽車已然邁向持續自主創新、展現品牌效應的新時期,大踏步跨入向高品質發展的嶄新階段。

可見,儘管如今補貼退坡,但在全球汽車電氣化浪潮以及2025年新能源整體市場占比將達到20%這一目標之下,我國新能源汽車市場依舊是機遇滿滿,國內企業更應當在獲取市場份額追求效益最大化的同時,抓住市場快速發展的機遇,實現技術反覆運算,並為未來的競爭做足充分準備。